發布時間:2025-06-25閱讀(14)

|

國家稅務總局發布《個人所得稅綜合所得匯算清繳管理辦法(征求意見稿)》(下稱:《辦法》),擬以部門規章的形式,推進個稅綜合所得匯算清繳工作的常態化、規范化和法治化。

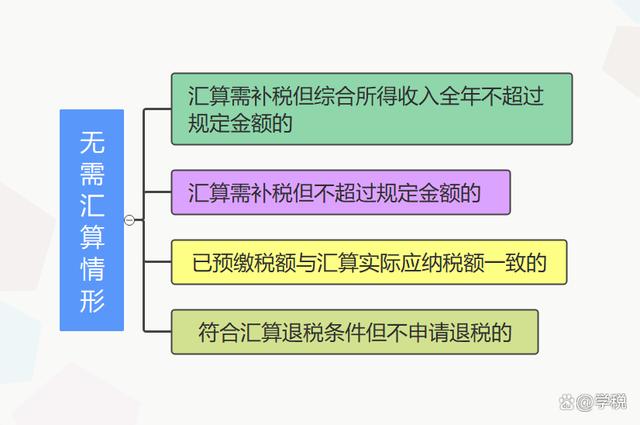

那么,《辦法》中有哪些事項需要大家重點關注?對比先前的規定,有什么新變化?納稅人需要做好哪些準備?今天,我們就給大家聊一下相關問題,供大家參考。 總體而言,《辦法》延續了先前5次個稅綜合所得匯算清繳公告的基本框架和主要內容,并將一些反響較好的舉措以制度的形式進行了固化。具體而言,《辦法》主要明確和規定了以下事項: 一、什么是個稅綜合所得匯算清繳? 簡單來說,個稅綜合所得匯算,就是在規定期限內,納稅人將上一年度取得的綜合所得匯總起來,按規定的方式,重新計算一下需要繳納的個稅。 然后將計算出來的稅額,跟已經預繳的稅額做個比較:預繳的多了,申請退稅;預繳的少了,進行補稅。其中: 1、綜合所得是指:工資薪金所得、勞務報酬所得、稿酬所得和特許權使用費所得。 2、補稅或退稅的計算公式為: 應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-符合條件的公益慈善事業捐贈)×適用稅率-速算扣除數]-減免稅額-已預繳稅額 二、什么時間辦理個稅綜合所得匯算? 每年的3月1日至6月30日,為辦理上一年度綜合所得匯算清繳的期限。其中: 1、匯算初期(3月1日至3月20日),需要先預約才能辦理匯算。 開始預約的時間為2月中下旬,具體到2024年度的匯算,納稅人可在2025年2月21日之后開始預約。 3月21日至6月30日期間,無需預約,可直接辦理。 三、什么情形下,無需辦理匯算? 《辦法》第六條擬規定,在納稅人取得綜合所得,并且已經按照規定預繳個稅的前提下,存在以下4種情形的,無需辦理匯算清繳:

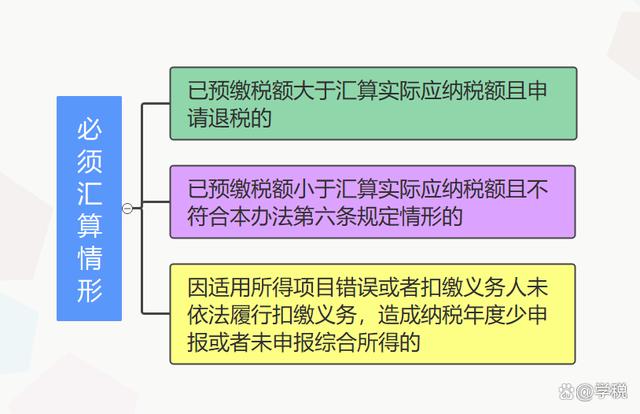

上述“規定金額”主要是指財政部 稅務總局公告2023年第32號規定的: 在2027年12月31日前,納稅人取得的綜合所得,年度綜合所得收入不超過12萬元且需要匯算清繳補稅的,或者年度匯算清繳補稅金額不超過400元的,可免于辦理個人所得稅綜合所得匯算清繳。 四、什么情況下,必須辦理匯算? 《辦法》第七條強調了必須要辦理匯算的三種情形,具體如下:

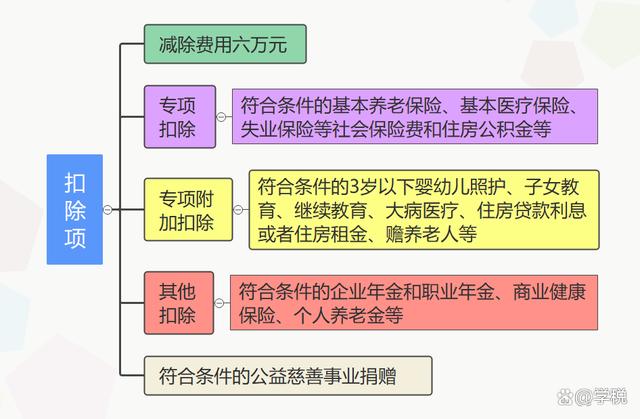

五、匯算清繳前,需要做哪些準備工作? 匯算清繳前,納稅人應確認填報的基礎信息準確有效,核查相關收入、扣除、已繳稅額等信息。其中重點核查三個事項: 1、收入是否為本人實際取得,是否存在別的企業冒用身份信息等情形。如果核查有異常,可聯系相關單位確認,或發起異議申訴。 2、各項扣除信息是否填報完整、準確、合規。如果存在問題,及時更正;如果未填報齊全,進行補充填報。在匯算時填報或補充的扣除,具體如下:

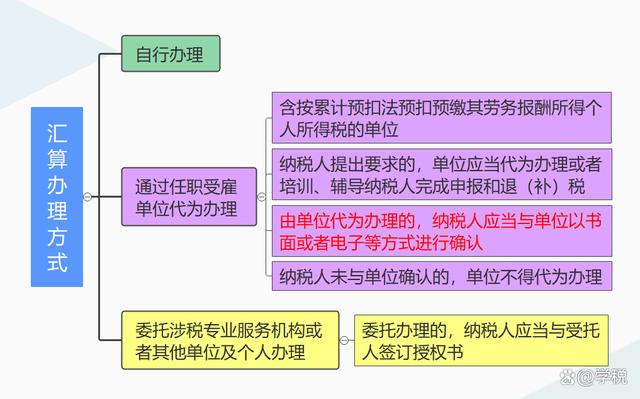

需要大家注意的是,扣除項需要據實填寫,專項扣除、專項附加扣除、其他扣除、公益捐贈扣除等,需要留存或提供相關證據材料。 3、核查是否存在不按規定,或虛假填報扣除項,違規享受減免稅優惠的情形。目前對于這塊監管比較嚴格,大家注意據實填報相關信息,確保符合相關條件。 另外,對于同時取得綜合所得和經營所得的納稅人,前述的減除費用及各項扣除,可可自行選擇在綜合所得扣除,還是在經營所得扣除,但不得重復申報扣除。 六、如何辦理匯算? 1、辦理方式 《辦法》擬規定,辦理匯算的方式有三種:

簡單來說,就是自己辦、讓單位代辦,以及自己找人代辦。 2、辦理途徑 辦理途徑主要包括個稅APP、網站、郵寄,以及現場辦理。其中,優先通過個稅APP和網站進行,因為有預填服務,操作簡單。 3、辦理地點(www.wS46.com) 自行或委托辦理的,在任職受雇單位的主管稅務機關申報,有兩處及以上受雇單位的,可自主選擇其中一處辦理。通過單位代為辦理的,向單位的主管稅務機關申報。 對于沒有任職受雇單位的,可在主要收入來源地、戶籍所在地,或經常居住地的主管稅務機關申報。 對于匯算清繳結束后,仍未辦理匯算的,由稅務部門確定主管稅務機關。 4、注意事項 (1)辦理匯算,要確保填報信息真實、準確、完整。 (2)讓單位代辦,或者委托別人代辦,納稅人需如實提供相關信息資料。 (3)綜合所得、扣除項、享受稅收優惠等相關信息,納稅人和代為辦理匯算的單位,需自匯算期結束之日起留存5年。 (4)獨立完成匯算存在困難的特殊人群提出申請,稅務機關可以為其提供個性化便民服務。 (5)對符合匯算退稅條件且生活負擔較重的納稅人,稅務機關提供優先退稅服務。 (6)無法按期辦理匯算,在預繳相關稅款后,可以申請延期辦理。

(7)綜合所得收入不超6萬,有退稅且申請退稅的,可以通過簡易申報方式辦理匯算退稅。 (8)申請退稅,稅務機關會進行審核,發現問題的,會退回更正,拒不更正的,稅務機關不予退稅。 (9)未依法辦理以前年度匯算補稅的,以前年度匯算存在疑點未更正申報或提供資料的,需完成相關事項,才能申請退稅。 (10)納稅人存在不按規定匯算補稅,未足額補稅等行為的,會被追繳稅款、加收滯納金,并影響納稅信用。拒不改正的,還可能會被定性偷稅,進行罰款以及公開曝光。 但因申報信息填寫錯誤,造成匯算多退或少繳稅款,主動改正或經稅務機關提醒后及時改正的,可按“首違不罰”原則免予處罰。 除此之外,需要企業特別注意的還有: (1)單位不按規定給員工代辦匯算,或冒用納稅人身份辦理扣繳申報、匯算的,會影響企業納稅信用評價。 (2)企業法定代表人、合伙企業自然人合伙人、個人獨資企業投資者等未依法辦理匯算的,關聯納入企業納稅信用評價。 (3)涉稅中介等代辦理機構和個人,存在協助納稅人虛假申報、騙取退稅等行為的,一樣會被處理。對于涉稅中介而言,還會影響涉稅專業服務信用評價。 最后,需要說明的是,上述內容目前處于征求意見階段,尚未正式頒布實施,正式執行內容請以正式頒布的文件為準。 另外,意見征求截止時間為2月2日,預計2月份新規將出臺。屆時建議大家仔細研讀學習,并根據新規定,做好2024年度個稅綜合所得匯算。 |

歡迎分享轉載→http://www.avcorse.com/read-547305.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖