發布時間:2025-06-25閱讀(13)

|

發了10月份的工資后,小花有些苦惱,因為:到手工資突然少了好幾百。但是她的工資待遇并沒有調整,那少了的錢去哪里了呢? 經過詳細比對,她終于在個稅扣款這里找了到了問題所在:原來每個月個稅只扣100來塊錢,10月份突然扣了六百多。

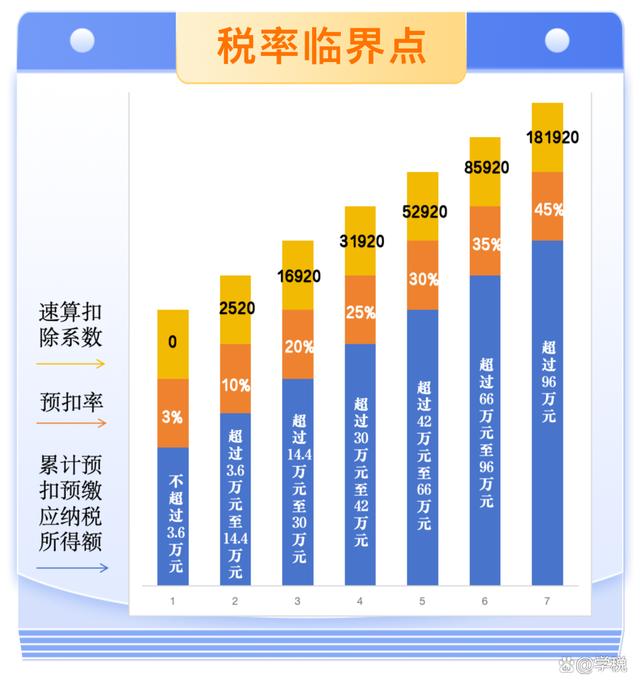

發生了什么?為什么10月份個稅突然多了這么多? 小花百思不得其解,于是過來問我。由于這個現象在臨近年末比較常見,很多人都會遇到,所以我們在這里統一做個解答,供大家參考。 個稅扣繳實行的是累計預扣機制,每每臨近年末,有些人會發生“稅率跳檔”的情形。之所以個稅突然扣得多了,背后原因很可能就是個稅出現了“稅率跳檔”。 新個稅制度下,居民個人取得工資薪金所得,采用的是累計預扣法。即:根據一個納稅年度累計的應納稅所得額,來確定適用的預扣率(3%-45%)。具體公式為: 1、累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除 2、本期應預扣預繳稅額=(累計預扣預繳應納稅所得額*預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額 從公式里,我們可以清晰的看到,隨著累計收入的增加,應納稅所得額會同步增加。而隨著應納稅所得的增加,適用的預扣率可能會發生變化:比如從3%變為10%。

這就是稅率跳檔。簡單來說,就是隨著累計收入的增加,適用的預扣率變大了,需要預扣的個稅變多了。 具體而言,根據上面的預扣率表,發生“稅率跳檔”的臨界點主要有6個:分別是3.6萬、14.4萬、30萬、42萬、66萬,以及96萬。

當應納稅所得額達到上述“臨界點”,即便工資薪金收入環比沒有變化,預扣的個稅,也因適用更高的預扣率,而有較大幅度的增加。 比如,2024年,小明月薪2.5萬,固定減除費用5000元,專項扣除(三險一金等)3000元,專項附加扣除2000元,不考慮其他情況。 那么,小明的每月應納稅所得額=25000-5000-3000-2000=15000元,在累計預扣機制小明,小明會經歷兩次稅率跳檔:一次是3月份預扣率從3%跳檔至10%,一次是10月份預扣率從10%跳檔至20%。具體如下圖所示:

上表我們可以清晰的看到,小明在每月工資不變的情況下,在稅率跳檔的月份,預扣的個稅環比明顯增加,對應的到手工資會明顯減少。 需要大家注意的是,無論是預扣率表,還是臨界點說的都是應納稅所得額,不是收入。收入和應納稅所得額在稅務上是兩個完全不同的概念,大家不要抬杠個稅起征點怎么變成了3.6萬這樣的問題了。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://www.avcorse.com/read-547496.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖