發布時間:2025-06-25閱讀(11)

|

有朋友跟我分享了她補繳個稅和滯納金的慘痛經歷: 2019年的時候,她貸款買了房,并在個稅系統中填報了住房貸款利息專項附加扣除信息。 后來過了幾年,時間來到2022年,她賣掉了原來的房子并貸款新買了一套更大一點的房子。 個稅系統的住房貸款利息專項附加扣除,也是無縫銜接,從原來的房子,換成了新買的房子。

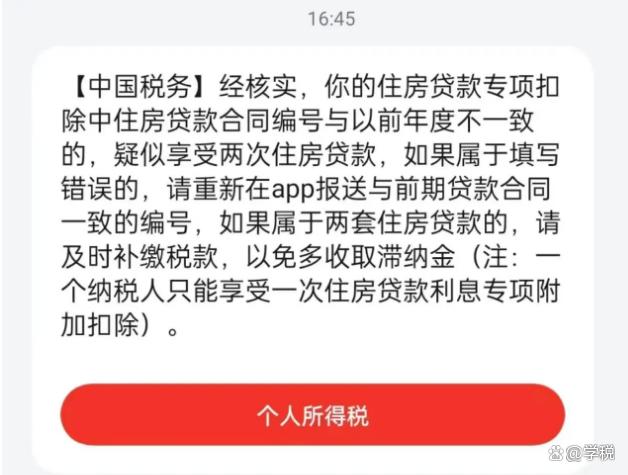

她并未發現這樣操作有什么風險,直到2024年的某一天,她接到了稅務工作人員的電話:說她填報的住房貸款利息專項附加扣除,有兩個房貸的合同編號,不符合規定,需要補稅,并繳納滯納金。 她聽到消息是有點懵的,稅務人員又跟她解釋了一下:住房貸款利息專項附加扣除,一輩子只能享受一次…… 無奈之下,她含淚補稅2000多,又交了將近1000塊的滯納金。 然后我就查了一下,發現我這朋友并不是個例,有不少人收到過下圖類似的短信:

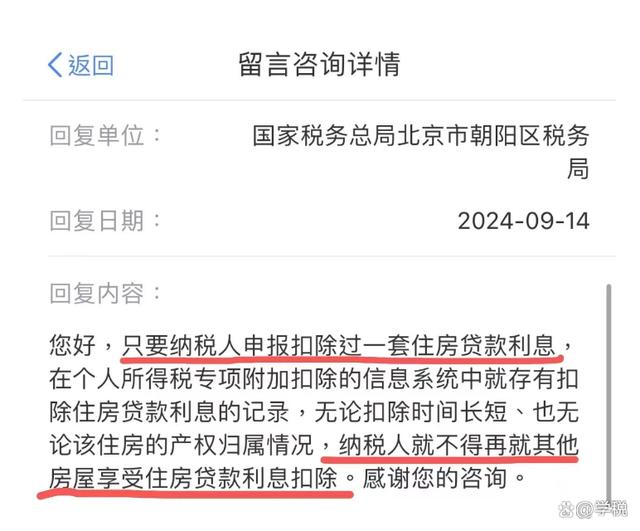

如果對稅務規定了解不深,很多人看到這樣的信息是有點懵的:不是說首套房可以抵扣個稅嗎?我名下就只有一套房,貸款也是按首套房貸款申請的,為什么不行了呢? 的確,依據個人所得稅法以及國發〔2018〕41號等規定,首套住房貸款可以享受住房貸款利息專項附加扣除。 納稅人本人或配偶單獨或者共同使用商業銀行或者住房公積金個人住房貸款為本人或者其配偶購買中國境內住房,發生的首套住房貸款利息支出,在實際發生貸款利息的年度,可按相關標準抵扣個稅。 但問題在于,相關政策還明確了:納稅人只能享受一次首套住房貸款的利息扣除。 也就是說,稅務上只要你在個稅系統中留下了抵扣記錄,那么一般情況下,一輩子就只能用記錄中的房子抵扣個稅了。 如果中間換房了,那么,對不起,即便是享受了首套房貸款政策,也不能再抵扣個稅了。

有人可能覺得這不合情理啊,很多人買了第一套房后,住了個十年八年,甚至三年五年,就考慮置換一個大一點的房子的。換了房子,就不能抵扣個稅了? 按照正常邏輯來講,換房了就不能抵扣個稅了,的確有點不合理。但是規定擺在那里,并不會因為你覺得不合理,而有什么改變。 不過,如果覺得老房子只抵扣了兩三年,太不劃算,就非要換成新房子的貸款抵扣個稅,倒是也有一個方法: 稅法規定的首套住房貸款,指的是購買住房享受首套住房貸款利率的住房貸款。先前的時候,各地基本都實行“認房又認貸”的按揭政策,沒什么操作空間。 但現在,很多地方松口了,只要滿足無房的情況下,即使有過貸款記錄也能享受首套房貸利率政策。 所以,如果置換后的新房,享受了首套房利率,那么可以通過采取作廢原來抵扣項,然后填報新貸款的方式,來享受專項附加扣除政策。 這樣操作的好處是,可以用置換后的房子,更長時間的享受專項附加扣除。但副作用也明顯:需要補交原本已經抵扣掉的個稅和滯納金。 大家可別小瞧滯納金,它是按天收的,每日萬分之五,折合年的話超過了18%。如果稅款金額大,時間又比較長的話,也是一筆非常大的成本。

同時,提醒大家注意的是,提前還清房貸,也面臨同樣的窘境。建議大家如果有提前還清房貸的需求,盡量不要一次性完全還清,留下一點額度用來抵扣個稅用。 除此之外,大家還應注意到,稅務部門對于個稅的監管愈發嚴格:先前一些違規的專項附加扣除填報,正在一點點的被排查出來。 建議大家不要再有僥幸心理,重新審視、核查自己填報過的專項附加扣除內容,以免引發較大的涉稅風險。 順便提一句,一旦被查到存在涉稅違法問題,輕則補稅 滯納金,嚴重的還會有罰款,甚至刑事責任。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://www.avcorse.com/read-547580.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖