發布時間:2025-06-25閱讀(14)

|

20平的車庫,賣價6萬,要交2.8萬的稅款?具體是什么情況?個人買賣車庫、車位到底要交什么稅?今天,我們帶大家一起看看!

吉林的王先生,在賣車庫的時候,遇到了一個無法理解的問題,相關情況梳理如下: 1、王先生在某小區有個20平的車庫,與買家談好,以6萬元價格出售。 2、辦理過戶手續時,稅務局表示:要交2.8萬的稅款。 3、為什么賣價6萬的車庫,要交2.8萬的稅?稅務人員表示:該車庫以評估公司的評估價計稅,王先生的車庫評估價為12萬。 4、王先生不理解:車庫所在的小區是老舊小區,沒有物業,各項設施也陳舊破敗,在售的車庫6萬有人買就不錯了,怎么會評估到12萬? 王先生最大的疑問:賣一個20平的車庫,交完稅剩3.2萬,這合理嗎? 對此,吉林省稅務局進行了回應: 我局與反映人溝通聯系后提示可以進行評估價格爭議申請,我局會受理并按具體流程申請評估機構重新對該房屋進行評估,重新進行評估后,我局會結合重新評估結果核定其計稅價格。 其實,看到這里大家應該明白了,之所以6萬的車庫要交2.8萬的稅,最為主要的原因是:評估價比實際交易價格高很多。

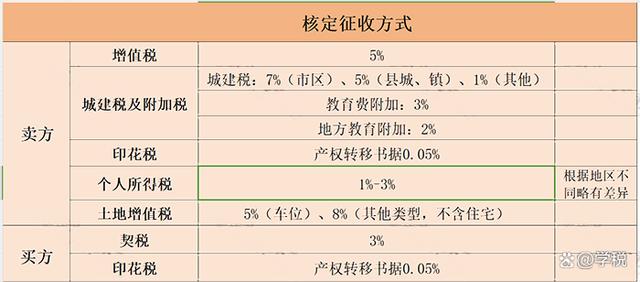

那么,個人轉讓車庫(位)到底要交哪些稅?交稅為什么不按實際交易價格,而按評估價?評估價格爭議申請又是怎么回事?接下來,我們帶大家詳細了解一下。 個人(自然人)轉讓車庫(位)涉及的稅費種,主要涉及:增值稅及附加、個稅、印花稅、土地增值稅、契稅等,在實務中,根據納稅人是否能夠提供合法有效憑證,可以劃分為核定征收和計算(按實)征收兩種征收方式。 一、核定征收 我們舉例來說明: 王先生將購買的地下車庫轉讓出售給李某,該車庫買價9.5萬,轉讓價格12萬,評估價格166177.17元。以上價格均為含稅價。那么,轉讓雙方要交多少稅? (一)賣方(www.ws46.coM)

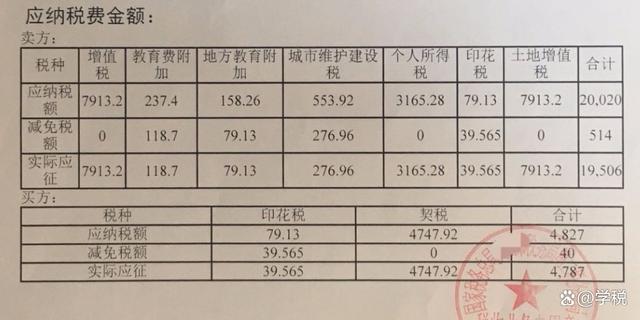

1、增值稅:征收率5%,計稅價格為評估價格 王先生應繳增值稅=166177.17÷1.05×5%=7913.2元。 納稅人銷售行為價格明顯偏低并無正當理由的,由主管稅務機關核定銷售額。如有爭議,納稅人處理方式參考如下: 將填寫《存量房交易計稅價格爭議處理申請審批表》 相關證據,提交至當地價格主管部門→價格主管部門依法進行認定,并出具《價格認定結論書》→稅務機關審核后確定納稅人交易計稅價格。 如果對上述計稅價格認定還有異議,則需要先繳納稅款、滯納金或提供擔保后,提起行政復議,對行政復議決定不服的,可以依法向人民法院起訴。 2、城建稅、教育費附加、地方教育附加 城建稅稅率分情況,其中市區7%,縣城、鎮5%,其他1%;教育費附加3%,地方教育附加2%,這三個稅費是根據繳納的增值稅稅額來計算的,且當前政策下均可以享受減半征收的優惠。 王先生應交城建稅、教育費附加、地方教育附加=7913.20×(7% 5% 2%)×50%=474.79元。 3、印花稅:產權轉移書據,稅率萬分之五,當前有減半征收優惠 按合同所載金額確定,增值稅分開注明的,按不含稅金額 ;未分開注明的,按合同所載金額。 王先生應交印花稅=166177.17÷1.05×0.05%×50%=39.6元。 4、個稅:核定的征收率一般為1%-3%之間,假設案例中為2%。 國稅發〔2007〕33號規定,納稅人申報的房屋銷售價格低于各地區確定的最低計稅價格的,應按最低計稅價格計算征稅。 王先生應繳個稅=166177.17÷1.05×2%=3165.28元。 5、土地增值稅:核定征收率一般不低于5%,假設案例中為5%。 《土地增值稅暫行條例實施細則》規定,轉讓房地產的成交價格低于房地產評估價格,又無正當理由的,由稅務機關參照房地產評估價格確定轉讓房地產的收入。 國稅發〔2010〕53號規定,為了規范核定工作,核定征收率原則上不得低于5%,各省級稅務機關要結合本地實際,區分不同房地產類型制定核定征收率。 王先生應繳土地增值稅=166177.17÷1.05×5%=7913.20元。 (二)買方 1、契稅 稅率為3%,具體各地可能有所不同。 購買方李某應交契稅=166177.17÷1.05×3%=4747.92元 2、印花稅:同賣方。 購買方李某應交印花稅=166177.17÷1.05×0.05%×50%=39.60元。 綜上,核定征收方式下賣方共繳納稅費19506.07元,買方共繳納稅費4787.52元,購銷雙方共繳納稅費24293.59元。此為真實案例,詳見下圖:

二、計算征收(據實征收) 所涉及稅費種與核定征收一致,只是適用稅率和扣除情況有所不同。具體如下:

(一)賣方 1、增值稅,征收率5% 但計稅依據為:增值額,即:合同金額-取得成本金額。 2、城市建設維護稅、教育費附加、地方教育附加:同核定征收。 3、印花稅,同核定征收。 4、土地增值稅,稅率:30%-60%(超率累進稅率) 但計稅依據為增值額,即合同金額-扣除項目金額。具體扣除項目金額主要包括房產原值(及加計)以及相關稅費等。 5、個稅:稅率20% 但計稅依據為所得額,即:合同金額-取得成本金額。 二、買方:同核定征收。 具體計算上,與核定征收相比就是適用稅率和扣除額方面存在不同,我們就不再單獨舉例說明了。 最后,以上內容僅供一般參考,不作為實際操作依據。不算不知道,一算嚇一跳,原來賣個車位,會交這么多稅。你們怎么看呢? |

歡迎分享轉載→http://www.avcorse.com/read-548540.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖