當(dāng)前位置:首頁>職場>個稅,降了!稅務(wù)局連發(fā)4條新政策:大家又能少交個稅了!

發(fā)布時間:2025-06-25閱讀(12)

|

個人所得稅,又有新稅收優(yōu)惠!稅務(wù)總局連發(fā)了4條關(guān)于個稅優(yōu)惠的新政策,事關(guān)年終獎、匯算清繳、外籍個人津補(bǔ)貼、遠(yuǎn)洋船員等多個方面,符合條件的群體,又可以繼續(xù)少交個稅了。具體情況,一起來看看吧!

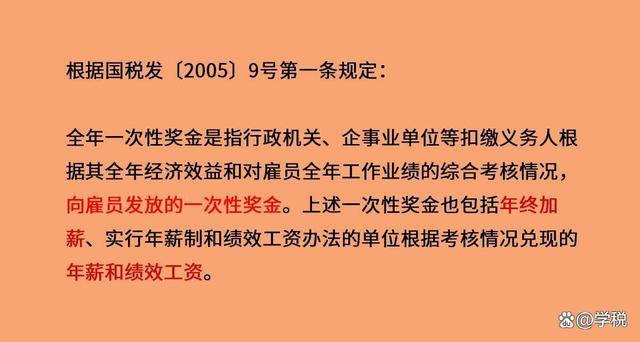

一、全年一次性獎金(俗稱年終獎,下同)單獨(dú)計稅優(yōu)惠延續(xù) 過去幾年的個稅匯算清繳中,相信有不少小伙伴嘗到了年終獎單獨(dú)計稅少交個稅的甜頭了。原本這個優(yōu)惠政策是2023年12月31日到期,現(xiàn)在它延期了,而且延期到了2027年12月31日。 據(jù)財政部 稅務(wù)總局公告2023年第30號,大家需要關(guān)注的重點(diǎn)主要包括: 1、全年一次性獎金,需要符合國稅發(fā)〔2005〕9號的要求:

2、大家可以選擇單獨(dú)計稅,也可以選擇并入綜合所得。具體根據(jù)實(shí)際情況來,匯算清繳的時候,哪個交稅少,就選哪個。 3、居民個人才能享受,非居民個人不適用這個優(yōu)惠政策。不過,不用擔(dān)心這一點(diǎn),因?yàn)榻^大多數(shù)小伙伴都屬于居民個人的。 4、居民個人取得符合條件的年終獎,選擇單獨(dú)計稅的話,具體算法: 第一步,用年終獎收入÷12得出一個數(shù)額,參照下方稅率表,找出適用稅率和速算扣除數(shù)。

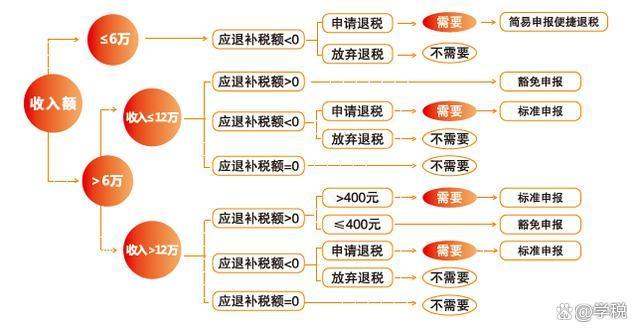

第二步,套入公式,計算需要繳納的個稅。具體公式為:應(yīng)納稅額=全年一次性獎金收入×適用稅率-速算扣除數(shù) 。 比如,學(xué)稅是居民個人,取得全年一次性獎金6萬元,選擇單獨(dú)計稅,那么: 第一步,60000÷12=5000,對照稅率表,找出適用稅率為10%,速算扣除數(shù)210。 第二步,應(yīng)納稅額=60000*10%-210=5790元,即年終獎單獨(dú)計稅需要繳納的個稅為5790元。 更多年終獎相關(guān)的內(nèi)容,可以參考: 二、年收入不超12萬,或匯算補(bǔ)稅不超400元,不用匯算清繳優(yōu)惠延續(xù) 這也是一個延續(xù)性的稅收優(yōu)惠政策,政策惠及的人群也比較多。依據(jù)財政部 稅務(wù)總局公告2023年第32號,單就政策內(nèi)容而言,很簡單:就是明確了免于辦理匯算清繳的兩種情形: 1、年度綜合所得收入不超12萬且需要匯算清繳補(bǔ)稅的 這種情況下,無論你需要補(bǔ)稅多少,都不用匯算補(bǔ)稅。 2、年度匯算清繳補(bǔ)稅金額不超400元的 這種情況下,無論你收入多少,都不用匯算清繳補(bǔ)稅。 當(dāng)然,以上兩種情形成立的話,有個大前提:需要在取得綜合所得時扣繳義務(wù)人依法預(yù)扣預(yù)繳了稅款。 什么意思呢?就是如果平時你沒有按規(guī)定預(yù)繳個稅的話,那么即便年收入不足12萬,或者補(bǔ)稅不超400元,也是需要進(jìn)行個稅匯算的。 然后,我們給大家將不同情況是否辦理匯算清繳的事項(xiàng),做了一個簡單的總結(jié)歸納,供大家參考:

三、外籍個人津補(bǔ)貼個稅優(yōu)惠延續(xù) 這個主要是針對外籍個人中屬于居民個人的群體,受眾面很小,我們簡單說下。 依據(jù)財政部 稅務(wù)總局公告2023年第29號,對于外籍個人,符合居民個人條件的:

1、可以選擇享受個稅專項(xiàng)附加扣除。 2、也可以選擇享受財稅字〔1994〕020號、國稅發(fā)〔1997〕54號、財稅〔2004〕29號規(guī)定的住房補(bǔ)貼、語言訓(xùn)練費(fèi)、子女教育費(fèi)等津補(bǔ)貼免稅優(yōu)惠。 上述兩個只能選擇其一,不能同時享受,且一經(jīng)選擇,一個納稅年度內(nèi)不得變更。 四、遠(yuǎn)洋船員個稅減半征收的優(yōu)惠 這個是針對遠(yuǎn)洋船員的特定個稅優(yōu)惠政策,也是一個延續(xù)性的優(yōu)惠政策。政策依據(jù)是財政部 稅務(wù)總局公告2023年第31號。 政策主要內(nèi)容為:符合條件的遠(yuǎn)洋船員,取得的工資薪金收入減按50%計入應(yīng)納稅所得額,繳納個稅。可以自主選擇,在預(yù)扣預(yù)繳階段享受,或是在匯算清繳階段享受。 船員需要符合的條件為(同時滿足): (1)一個納稅年度,在船航行時間累計滿183天。其中,在船航行時間是在國際航行或作業(yè)船舶和遠(yuǎn)洋漁業(yè)船舶上的工作天數(shù)。 (2)在海事管理部門依法登記注冊的國際航行船舶船員和在漁業(yè)管理部門依法登記注冊的遠(yuǎn)洋漁業(yè)船員。 最后,以上內(nèi)容僅供一般參考,不作為實(shí)際操作依據(jù)。 |

歡迎分享轉(zhuǎn)載→http://www.avcorse.com/read-549566.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖