發(fā)布時(shí)間:2025-06-25閱讀(13)

|

財(cái)政部、稅務(wù)總局、住房城鄉(xiāng)建設(shè)部三部門聯(lián)合下發(fā)財(cái)政部 稅務(wù)總局 住房城鄉(xiāng)建設(shè)部公告2023年第28號(hào),明確:延續(xù)實(shí)施支持居民換購(gòu)住房有關(guān)個(gè)人退稅優(yōu)惠。

文件主要是繼續(xù)支持居民改善住房條件,置換住房,重點(diǎn)內(nèi)容包括: 一、實(shí)施時(shí)間:2024年1月1日至2025年12月31日。 其實(shí)這是一個(gè)延續(xù)性的優(yōu)惠政策,先前財(cái)政部 稅務(wù)總局公告2022年第30號(hào)規(guī)定的該優(yōu)惠政策執(zhí)行時(shí)間為:2022年10月1日至2023年12月31日。 新文件等于是將原有優(yōu)惠延期兩年。兩個(gè)文件疊加后,置換住房退稅優(yōu)惠政策執(zhí)行時(shí)間為2022年10月1日至2025年12月31日。 比如,小明在2023年8月出售了一套現(xiàn)有住房,然后在2024年2月在同一城市新購(gòu)買了一套住房,就符合政策規(guī)定的時(shí)間條件。 其中幾個(gè)比較重要時(shí)間節(jié)點(diǎn)認(rèn)定參考如下: 1、出售現(xiàn)有住房的時(shí)間=納稅人出售住房時(shí)個(gè)稅完稅時(shí)間。 2、購(gòu)買住房時(shí)間分為兩種情況: (1)新購(gòu)住房是新房的,購(gòu)買住房時(shí)間=納稅人辦理合同備案時(shí)間。 (2)新購(gòu)住房是二手房的,購(gòu)房住房時(shí)間=契稅的完稅時(shí)間,或不動(dòng)產(chǎn)權(quán)證載明的登記時(shí)間。 二、具體政策內(nèi)容: 納稅人出售自有住房,并在現(xiàn)有住房出售后一年內(nèi),在市場(chǎng)重新購(gòu)買住房的,先前出售現(xiàn)有住房已繳納的個(gè)稅,可以申請(qǐng)退稅。實(shí)際中,會(huì)有兩種情況:

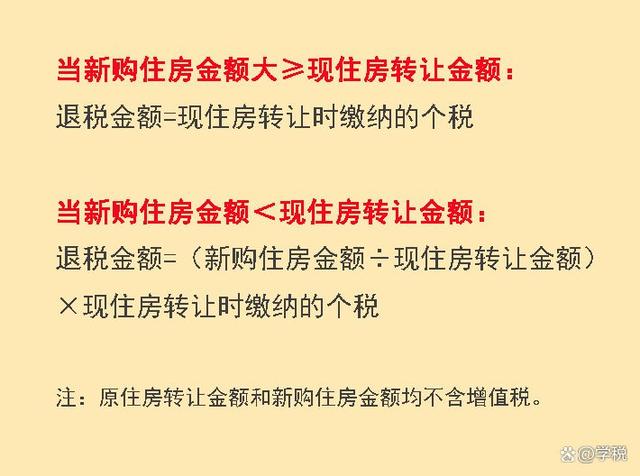

1、新購(gòu)住房金額≥現(xiàn)住房轉(zhuǎn)讓金額,出售現(xiàn)住房已繳納的個(gè)稅,全部可以退還。 2、新購(gòu)住房金額<現(xiàn)住房轉(zhuǎn)讓金額,按新購(gòu)住房金額占現(xiàn)住房轉(zhuǎn)讓金額比例計(jì)算退稅。 比如,小白在2023年1月賣了一套住房,轉(zhuǎn)讓金額200萬(不含增值稅,下同),繳納個(gè)稅3萬。2023年8月,小白在同一城市新購(gòu)買一套住房,金額220萬。 在小白符合換購(gòu)住房所有要求的條件下,小白新購(gòu)住房花的錢,大于賣掉舊房子的錢,所以可以全額申請(qǐng)退還已繳納的3萬元個(gè)稅。 但是倘若小白新購(gòu)住房的價(jià)格是100萬,那么小白可以申請(qǐng)的個(gè)稅則需要按比例計(jì)算了,即:(100÷200)*3=1.5萬元。

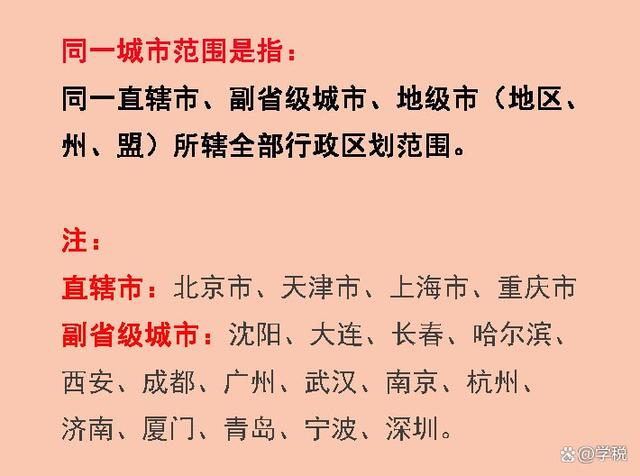

三、對(duì)于住房轉(zhuǎn)讓金額的確定標(biāo)準(zhǔn) 一般是房屋轉(zhuǎn)讓的市場(chǎng)成交價(jià)格,具體而言: 1、新購(gòu)住房是新房,購(gòu)房金額=網(wǎng)簽購(gòu)房合同中注明的成交價(jià)格。 2、新購(gòu)住房是二手房,購(gòu)房金額=成交價(jià)格。 如果是出售多人共同持有住房的,或者新購(gòu)住房是多人共同持有的,則應(yīng)按納稅人所占產(chǎn)權(quán)份額確定住房轉(zhuǎn)讓金額或新購(gòu)住房金額。 比如,小明和小白,共同擁有一套住房,產(chǎn)權(quán)各占50%。2023年5月,有人200萬買走了這套房子,小明和小白各繳納了2萬元的個(gè)稅。 2023年8月,小明在同一城市花150萬買了一套住房,因?yàn)?50萬>100萬(小明原有住房占50%產(chǎn)權(quán),200*50%),所以小明的退稅金額是2萬。 而小白則是在2023年9月,跟小黑在同一城市一起花200萬購(gòu)買了一套住房,小白新住房產(chǎn)權(quán)占比40%。 那么小白的賣房子的金額=200×50%=100元,買房子的金額=200×40%=80萬元。小白可以申請(qǐng)退稅的金額=80/100×2=1.6萬元。 四、享受該優(yōu)惠政策,必須同時(shí)滿足的條件 并不是只要你在政策規(guī)定時(shí)間內(nèi)換購(gòu)房子了,就能享受這個(gè)優(yōu)惠政策了。想要享受這個(gè)退稅優(yōu)惠,你還需要同時(shí)滿足以下兩個(gè)條件: 1、出售和重新購(gòu)買的住房,在同一城市范圍。

2、出售自有住房的人,應(yīng)該是新購(gòu)住房的產(chǎn)權(quán)人或產(chǎn)權(quán)人之一。 當(dāng)然,前提是:納稅人在2022年10月1日至2025年12月31日期間進(jìn)行置換住房,且出售住房后一年內(nèi)新購(gòu)住房的。 五、申請(qǐng)退還個(gè)稅,納稅人需要提供的資料 一般來說,除了特殊規(guī)定外,對(duì)于符合條件可以申請(qǐng)退稅的納稅人,賣房的時(shí)候在哪個(gè)稅務(wù)機(jī)關(guān)交的個(gè)稅,就需要去哪個(gè)稅務(wù)機(jī)關(guān)申請(qǐng)退稅。 申請(qǐng)退稅需要提供的資料或包括:退稅申請(qǐng)表、身份證件、現(xiàn)住房銷售合同、新購(gòu)住房交易(購(gòu)房)合同、不動(dòng)產(chǎn)權(quán)證書(二手房)等。 實(shí)務(wù)中,納稅人提供了相關(guān)材料,填報(bào)并確認(rèn)了相關(guān)信息后,系統(tǒng)會(huì)自動(dòng)計(jì)算應(yīng)退稅款,稅務(wù)機(jī)關(guān)審核通過后,納稅人就可以拿到退稅。 需要注意的是,納稅人對(duì)于所提供的資料真實(shí)性、可靠性、完整性負(fù)責(zé),如果提供虛假信息、資料騙取退稅的,稅務(wù)機(jī)關(guān)會(huì)依照征管法進(jìn)行處理。 六、其他事項(xiàng) 如果申請(qǐng)了退稅之后,又解除了房屋交易合同,導(dǎo)致不符合申請(qǐng)退稅的條件了,那么納稅人已獲得的退稅需要主要繳回。具體繳回已退稅款的時(shí)間為,合同解除等情形發(fā)生后的次月15日內(nèi)。 最后,以上內(nèi)容僅供一般參考,不作為實(shí)際操作依據(jù)。 |

歡迎分享轉(zhuǎn)載→http://www.avcorse.com/read-549620.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖