發布時間:2025-06-25閱讀(14)

|

國家稅務總局最新發布了兩個稅費優惠政策指引,涉及支持共享發展稅費優惠政策182項,支持協調發展稅費優惠政策216項。尤其在《支持協調發展稅費優惠政策指引》中列舉了大量關于房地產相關的稅費優惠政策,而引起了刷屏和大家的廣泛討論。

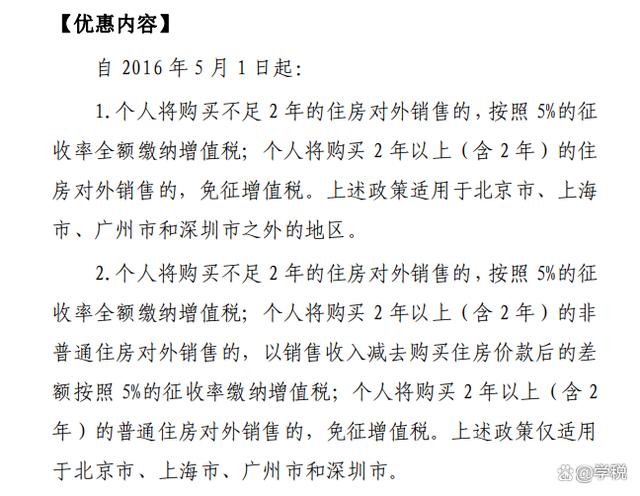

很多人歡呼雀躍:出臺如此一大批的針對房地產的稅費減免優惠政策,是不是意味著房地產要變天了?然而,冷靜下來,稍微仔細看一下這些列舉的稅費優惠政策,大家會發現:都是本來就有的老政策。 比如大家討論作為熱烈的:個人銷售住房減免增值稅,這個政策其實自2016年5月1日就開始執行了。具體政策內容為:

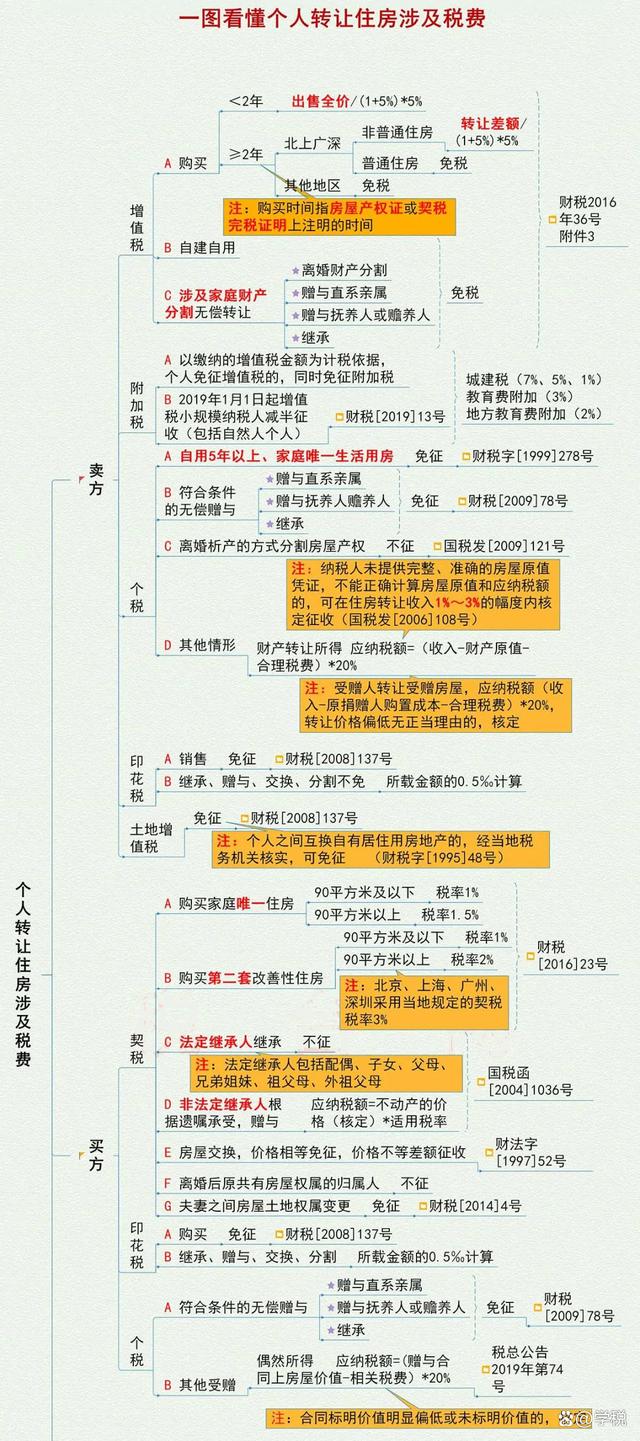

稅務總局只是將已有的稅費優惠政策,按照享受主體、優惠內容、享受條件、政策依據等,根據特定主題,進行了梳理歸集。 那么,既不是新的稅費優惠政策,也沒有提升優惠力度,稅務總局為什么要發出來?其表達的內在含義是什么? 我們認為,或可以從三個方面來理解: 1、這也不是稅務總局第一次以這樣的形式,發布政策指引,其主要的目的是:讓納稅人更好的享受稅收優惠政策,便于不同類型納稅人繳費人查閱查詢,推動稅費優惠政策直達快享。 2、在某種程度上來講,這也是一種“督促”的表現形式。稅務總局以這樣的形式發布政策指引,納稅人可能不一定看到,但各地稅務局一定會認真仔細的看。 衍生出來的就是:這些列舉的優惠政策,地方稅務局有沒有推動落地?執行的是不是到位了?是否達到了“應享盡享”? 這在一定程度上,對于納稅人而言,是一種呵護。 3、這個指引發布的時點也比較特別,限于各種因素,這里無法展開說。但有一點可以肯定:無論協調發展,還是共享發展,你都可以理解為擴大內需,促進經濟的均衡、協調、全面發展。 所以,單就這個優惠政策指引,就談房地產變天了,不僅牽強片面,而且邏輯不通。 另外,既然談到了房子,也談到了房子相關的一些稅費優惠政策,我們在這里順便從買賣雙方的角度,給大家簡單聊一下個人轉讓住房相關的涉稅事項。 一、對于賣房子的而言,所涉及的稅費及稅費優惠政策 個人買賣住房,所涉及的稅費并不復雜,主要有:增值稅、個稅、契稅、印花稅等。具體稅費情況,及優惠政策,有一張圖可以供大家參考:

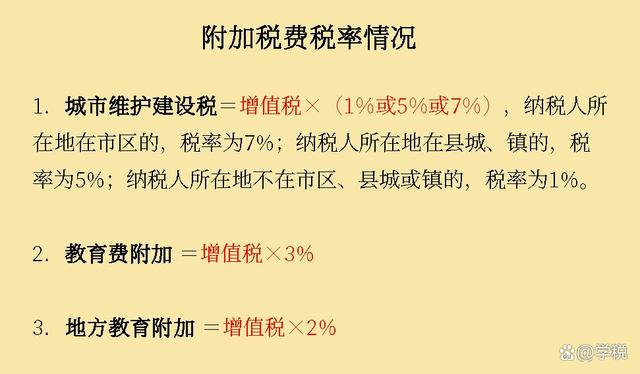

下面,我們就買方和賣方,分別詳細的說一下涉及的稅費情況: (一)增值稅及附加稅費 1、個人轉讓購買住房: 購買不足兩年的,按5%征收率全額繳納增值稅。滿兩年的,除“北上廣深”外其他地區,免增值稅。 “北上廣深”地區購買滿兩年的,區分普通住房和非普通住房,對于普通住房,免增值稅,對于非普通住房,則以銷售收入減去購買住房價款后的差額按照5%的征收率繳納增值稅。 2、個人銷售自建自用住房:免增值稅。 3、個人因家庭財產分割無償轉讓不動產:比如離婚財產分割,無償贈送給配偶、子女、父母、兄弟姐妹,房屋產權所有人死亡,法定繼承人、遺囑繼承人繼承等,免征增值稅。 附加稅費,是以繳納增值稅的金額為計稅依據,個人免征增值稅的,同時免征城市維護建設稅及附加。

附加稅費的特殊優惠政策,涉及自然人個人的主要包括:自2019年1月1日起,增值稅小規模納稅人減半征收(包括自然人個人)。 (二)個人所得稅 根據國稅發〔2006〕108號規定,個人轉讓二手房取得的所得按財產轉讓所得征收個人所得稅。其中,符合條件的財產原值、轉讓住房過程中繳納的稅金,以及實際支付的符合條件的住房裝修費用、住房貸款利息、手續費、公證費等有關合理費用,可以從轉讓收入中減除。 不過,根據財稅字〔1994〕20號規定對個人轉讓自用五年以上、并且是唯一的家庭生活用房(“滿五唯一”)取得的所得,暫免征收個人所得稅。 另外,符合條件的無償贈送和離婚財產分割,是可以免征個人所得稅的。常見的比如:將房子無償贈送給配偶、父母、子女、兄弟姐妹等。 (三)印花稅:稅率為0.5‰ 個人銷售或購買住房,免征印花稅。但繼承、贈與、交換、分割不免。 (四)土地增值稅:個人轉讓住房免土地增值稅。

二、對于買房子的而言,所涉及的稅費及稅費優惠政策 (一)契稅 契稅稅率各地不同,區間是3%-5%,符合條件的法定繼承人繼承土地、房屋權屬,免征契稅,婚姻關系存續期間夫妻之間變更土地、房屋權屬免征契稅。另外: 針對個人購買家庭唯一住房,面積90平及以下的,減按1%征收契稅,90平以上的,減按1.5%征收契稅。 針對個人購買第二套改善住房的,除北上廣深外,面積90平及以下的,減按1%征收契稅,90平以上的,減按2%征收契稅。 需要注意的是:個人無償贈送房屋,契稅不免,計稅依據由征收機關參照房屋買賣的市場價格核定,且不能享受個人購買住房的契稅優惠政策。 (二)印花稅:跟上文所述,賣房子的一樣。 (三)個人所得稅:主要涉及受贈情形。符合條件的無償贈與,免征個稅;不符合免征的,按20%稅率,征收個稅。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://www.avcorse.com/read-549890.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖