當前位置:首頁>職場>又一A股公司,重組大消息!3年多虧近7億元!

發布時間:2025-06-25閱讀(10)

|

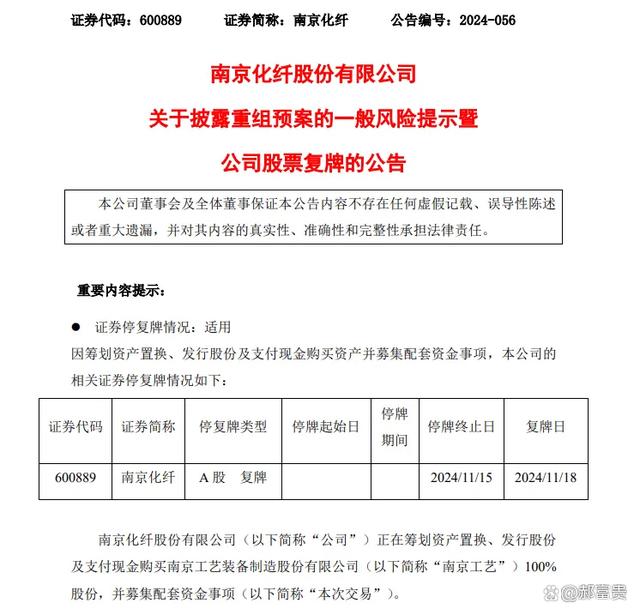

南京化纖(600889)11月15日晚公告,公司擬通過資產置換、發行股份及支付現金的方式購買南京工藝100%股份,并向特定投資者發行股份募集配套資金。截至預案簽署日,標的資產的審計、評估工作尚未完成,標的資產評估值及交易作價均尚未確定。公司股票將于2024年11月18日(星期一)開市起復牌。

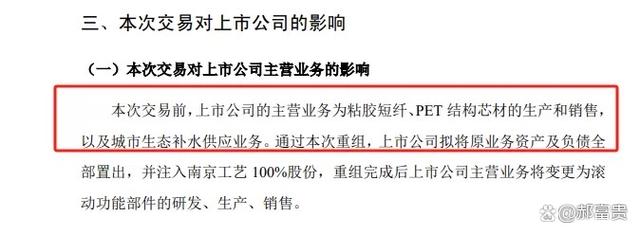

一、公司情況和重組這檔子事(一)重組前南京化纖的苦日子 南京化纖以前是干啥的呢?主要就是搞粘膠短纖、PET結構芯材生產銷售,還有城市生態補水供應這些業務。但是啊,這幾年可不好過,經濟大環境不好,行業里競爭也越來越激烈,市場需求還一個勁兒地疲軟,這就導致公司原來那些業務干不下去了,不僅不賺錢,還連年虧損呢。從2021年到2024年1 - 9月,歸母凈利潤那是負的1.65億元、1.77億元、1.85億元和1.59億元啊,這情況再不改變可不行,必須得轉型了。 (二)重組帶來的新希望 現在公司打算來個大動作,通過資產置換、發行股份還有支付現金的辦法,把南京工藝100%的股份買過來,而且還要向特定投資者發行股份來募集配套資金。這個南京工藝可不簡單,人家是專門搞滾珠絲杠副、滾動導軌副這些滾動功能部件的研發、生產和銷售的。這些部件在裝備制造領域那可是關鍵的基礎零部件啊,對高檔數控機床這些高端裝備的發展可重要了。你想啊,這些高端裝備要是沒有好的滾動功能部件,那還怎么高質量發展呢?而且啊,這滾動功能部件的下游市場可廣了,就現在這情況,在存量市場里,進口替代的空間大著呢。再加上現在智能制造這些新興產業發展得那么快,這又給滾動功能部件打開了新的增量市場。南京工藝這些年干得也不錯,和數控機床、光伏與半導體、注塑壓鑄、智能制造、國防航天這些行業的國內外龍頭企業都建立了很穩定的供應關系,在行業里名聲可好了,品牌和客戶優勢都挺強的。他們的產品還能幫助我國數控機床這些高端裝備提高國產化率呢。要是這次重組成功了,南京化纖的主營業務可就變成滾動功能部件的研發、生產和銷售了,這可算是一次大轉型啊。

二、啥時候買這股票呢?這里面有門道(一)行業前景得好好琢磨 1. 高端裝備零部件市場前景光明啊 咱先說說這個滾動功能部件所在的高端裝備零部件行業,那前景真是一片光明。現在咱們國家的制造業正在往高端方向發展呢,高檔數控機床這些高端裝備的需求那是蹭蹭往上漲啊。這需求一漲,滾動功能部件的市場規模肯定也得跟著擴大啊。這里面有個重要的機會就是進口替代。你看啊,現在咱們國家在高端滾動功能部件這塊兒,好多還得靠進口呢。南京工藝的產品有這個替代進口的本事,隨著國產化進程一步步推進,他們的市場份額那是很有希望往上提的。要是南京化纖能抓住這個機會,在國產高端數控機床的滾動功能部件市場里占上一定的份額,那可就賺大了。就好比說,如果能在這個市場里占個百分之幾的份額,那收益都老多了。 2. 新興產業帶來的東風可不能錯過 再看看智能制造這些新興產業,那可真是給滾動功能部件帶來了大機遇啊。比如說光伏和半導體行業,它們的自動化生產設備里得用高質量的滾動功能部件吧?注塑壓鑄行業的高精度模具加工設備也得用啊,還有國防航天行業的精密儀器,那也離不開。南京工藝已經和這些行業的龍頭企業都合作上了,那就能跟著這些新興產業發展,享受增量市場帶來的好處。就像光伏產業,現在發展得多快啊,它對生產設備里的滾動功能部件需求越來越大,這就能帶動南京化纖相關業務的增長呢。 (二)公司基本面得瞧仔細了 1. 這客戶資源好得沒話說 南京工藝和那些行業龍頭企業的穩定供應關系,這可真是個大寶貝。這意味著啥呢?意味著穩定的訂單啊,而且還有很強的示范效應呢。就拿數控機床行業來說,和龍頭企業合作了,其他企業一看,這南京工藝的產品肯定差不了啊,就都愿意來合作了。這就能保證公司業績穩穩地增長,這可是咱考慮買這股票的一個關鍵因素呢。 2. 技術和人才是硬實力 這次重組啊,南京化纖能得到南京工藝的技術人才,這可太重要了。技術在這個行業那就是核心競爭力啊,有先進的技術才能保證產品的質量和性能。你想啊,要是技術不行,生產出來的滾動功能部件質量不好,那誰還買啊?而且啊,這個技術人才團隊得穩定,還得有創新能力,這可決定了公司以后在產品升級和研發新產品方面能不能干得好,對公司長期發展那是至關重要的。要是公司能一直創新,不斷推出高性能的滾動功能部件,那在市場上就更有競爭力了。 (三)重組進程和預期得關注 1. 重組成功的大蛋糕可誘人 等重組完成了,南京化纖就能一下子得到成熟的產品線、一大幫客戶,還有技術人才,這就相當于一腳邁進了裝備制造核心零部件這個行業。咱得盯著重組過程中的公告,特別是標的資產的審計、評估結果。要是這個評估結果合理,而且重組方案能順順利利地實施,那公司可就有新的盈利增長點了,股價肯定得往上漲。就比如說,如果南京工藝評估得挺合理,和南京化纖整合得也好,那就相當于創造了新的價值。 2. 復牌時機很關鍵 公司股票在2024年11月18日開市的時候就復牌了。這復牌之后,股價在短期內會受到市場對重組消息的反應影響。要是市場對這次重組預期挺積極的,那股價可能就高開了。不過啊,這種情況下股價波動一般都挺大的。咱們這些長期投資的人呢,可以在復牌之后股價調整的時候找個合適的買點。要是復牌之后股價漲幅不大,而且成交量還挺穩定的,那就可以考慮開始建倉了。 (四)具體啥時候買、怎么買,這可得好好說說 1. 第一次買,得瞅準時機 復牌之后,如果股價因為市場比較謹慎,出現了小幅下跌或者平開的情況,你可以考慮在股價跌幅在5% - 10%這個區間里設置第一次買入點。比如說,停牌的時候股價是7元,那你可以在6.3 - 6.65元這個區間里第一次買入。這第一次買的時候,別把錢全投進去,買入的量可以控制在你計劃投資總額的30%左右。為啥這么干呢?因為你得給自己留有余地啊,萬一后面股價還有變化呢。 2. 加倉得有策略 要是第一次買入之后,股價還接著往下跌,每跌個5% - 8%,你就可以加一次倉。每次加倉的量呢,可以是你計劃投資總額的20% - 30%。要是股價往上漲了,漲幅超過10%,而且成交量還持續放大,那你可以在股價回調3% - 5%的時候加倉20%。不過,這過程中你得一直關注公司的公告和行業的動態,如果有啥好消息,你可以適當調整加倉的策略。 3. 止損得設好,別賠大了 還有個重要的事兒,得設置止損位。止損位可以設在你買入價下方10% - 15%的位置。要是股價跌破這個止損位了,你可別猶豫,趕緊賣了,別讓損失越來越大。就比如說,你第一次買入價是6.3元,那止損位可以設在5.36 - 5.67元這個范圍。

三、啥時候賣這股票呢?也有講究(一)業績要是不行了,得琢磨賣(www.ws46.com) 1. 重組后業績不好可麻煩 要是重組完成之后,公司在滾動功能部件這個業務上的業績沒有達到咱們預期的那樣,比如說銷售收入增長得特別慢,利潤率也低,那你就得考慮賣股票了。為啥會出現這種情況呢?可能是市場競爭太激烈了,公司的市場份額丟了;也可能是產品研發沒跟上,生產出來的東西不符合市場需求了;還有可能是原材料價格漲得太猛了,把利潤都給壓縮沒了。所以啊,你得時刻關注公司的財報和業績預告,要是發現有這些風險信號,就得趕緊行動。 2. 行業競爭壓力變大也得小心 雖然這個行業前景挺好,但是競爭也可能越來越激烈啊。要是突然有新的競爭對手進來了,或者別的競爭對手推出了性價比更高的產品,那南京化纖就可能會失去市場份額。特別是在進口替代這個過程中,如果國外的企業采取一些措施,比如降價啥的來保住他們的市場份額,那南京工藝的銷售和利潤肯定會受到影響,這種情況下,你可能就需要考慮把股票賣了。 (二)宏觀經濟和行業周期也會影響賣不賣 1. 宏觀經濟不好,股票也受牽連 宏觀經濟對高端裝備制造這個行業影響可大了。要是經濟開始走下坡路了,制造業的投資就會減少,那對高檔數控機床這些高端裝備的需求也就跟著減少了,這就會進一步影響到滾動功能部件的市場需求。要是全球或者國內經濟變得越來越差,公司的產品需求少了,業績下滑了,那你就可以考慮把股票賣了。 2. 行業周期波動也得注意 滾動功能部件這個行業也有自己的周期波動。要是行業產能過剩了,產品價格就得下降,公司的利潤就會受到影響。所以你得關注行業的產能變化,還有市場供需關系是不是平衡。要是行業進入下行周期了,你就得根據公司在這個周期里的表現來決定是不是要賣股票。 (三)公司治理和戰略出問題,也得賣 1. 公司治理不能亂 你得關注重組之后公司治理結構的變化。要是公司里面管理得亂七八糟的,或者大股東為了自己的利益搞一些小動作,損害了公司的正常運營和發展,那這股票可就危險了。比如說在重組過程中,如果有一些不規范的操作,損害了中小股東的利益,導致股價下跌,那你就得考慮賣股票了。 2. 戰略決策不能錯 公司轉型之后的戰略決策可太重要了。要是公司在市場拓展、產品研發方向這些戰略上出了問題,比如說為了擴大規模,把錢都花光了,資金鏈變得特別緊張,或者選擇的研發方向不對,生產出來的產品市場上根本不需要,那這對公司的長期發展可太不利了,這種情況下,你就應該把股票賣了。

四、這股票到底值多少錢呢?得好好算一算(一)相對估值法是個辦法 1. 和同行比一比 咱們可以把南京化纖和同行業的其他搞滾動功能部件或者高端裝備零部件的企業放在一起比比看,看看估值怎么樣。這里面有兩個重要的指標,一個是市盈率(PE),一個是市凈率(PB)。要是南京化纖在重組之后,這兩個指標比同行業的平均水平低,而且公司基本面還不錯,那這股票可能就被低估了,有投資價值。反過來,如果這兩個指標比同行業高,那你就得好好分析分析,看看這個高估值有沒有道理,是不是公司有啥獨特的優勢能支撐這個高估值。 2. 自己和自己的歷史比一比 咱們還可以分析一下南京化纖自己的歷史估值情況。考慮到公司業務要轉型了,咱們可以對比一下原來業務時候的估值和重組后預期的估值有啥變化。要是重組后的估值比以前高很多,那你得好好琢磨琢磨這個變化合不合理。這得結合市場整體的估值水平變化來看,看看公司現在的估值在歷史上算高還是算低。 (二)絕對估值法也得試試 1. 現金流折現模型(DCF) 用現金流折現模型(DCF)來給公司估值,這得先預測公司未來的自由現金流。這可不容易,得考慮重組之后滾動功能部件業務的收入增長情況、成本結構是啥樣的、資本支出有多少這些因素。在預測收入的時候呢,得把市場規模的增長預期和公司市場份額的變化趨勢結合起來看。成本這塊兒,得考慮原材料成本、人工成本、研發成本這些成本的變化。然后用一個合理的折現率(這個折現率一般可以參考行業平均資本成本或者公司自己的加權平均資本成本),把未來的自由現金流折現成現在的價值,這就是公司的內在價值估計。要是現在的股價比這個內在價值低,那這股票可能就被低估了。 2. 股利折現模型(DDM) 從長期來看,如果公司盈利情況不錯,而且有穩定分紅的預期,那也可以用股利折現模型(DDM)來估值。不過這個模型有個前提,就是得對公司未來的股息政策有個比較準確的預測,這得綜合考慮公司的盈利能力和再投資的需求這些因素。 (三)估值調整得考慮一些特殊情況 1. 重組不確定因素 在給公司估值的時候,得把重組的不確定性考慮進去。現在啊,標的資產的審計、評估工作還沒做完呢,標的資產到底值多少錢、交易作價是多少都還沒確定呢。這種不確定性會讓公司價值評估變得更難。要是在重組過程中出現了一些不好的情況,比如說評估出來的價值比咱們預期的低,或者交易沒辦法順利完成,那公司的估值就得相應地往下調了。 2. 行業發展速度變化 滾動功能部件這個行業的發展速度可能會受到很多因素的影響,比如說技術有沒有新突破啊,政策有沒有變化啊這些。要是行業發展速度比咱們預期的快,那公司的估值可以適當往上調一調;要是行業發展遇到瓶頸了,比如說技術研發卡住了,或者政策支持變少了,那公司的估值就得往下調了。同時,還得關注新興產業對這個行業需求的拉動情況,如果新興產業發展速度沒有咱們預期的那么快,這也會影響公司的估值。

|

歡迎分享轉載→http://www.avcorse.com/read-550506.html

下一篇:紅娘是哪一部作品中的人物

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖