發布時間:2025-06-25閱讀(17)

|

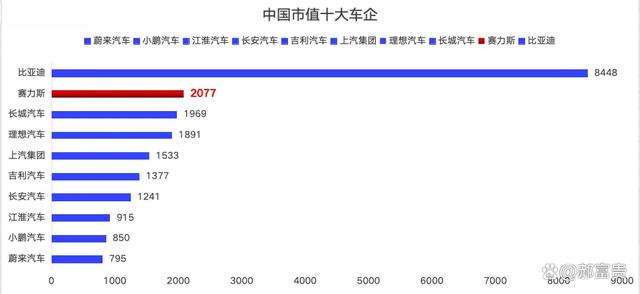

你能想象嗎?賽力斯在華為的助力下,市值突破 2000 億,僅次于比亞迪,在短短 3 年里超越了理想、長城、長安、蔚來等車企,成為中國市值第二大車企。這聽起來就像一個神奇的故事。

3 年前,它還叫東風小康,和現在的形象相差甚遠。那時的東風小康主要經營面包車和小貨車,和五菱宏光類似,目標是助力老百姓低成本創業,幫助大家脫貧致富,“東風小康”這個名字也體現了它的定位。 然而,新能源汽車的浪潮涌起時,東風小康卻陷入了困境。它所處的市場生態位不佳,技術儲備也不足,自身很難擺脫這種局面。但它很聰明,明白自己的處境和危機,既然靠自己不行,那就找個強大的合作伙伴。可在行業內,東風小康實力太弱,一開始根本入不了華為的眼,而它自己也很難和華為搭上線。 華為最初是和廣汽、上汽、奇瑞這些大型車企接觸。上汽心高氣傲,提出“靈魂論”,拒絕了華為。廣汽雖然最早和華為達成合作,但后來內部出現分歧。因為廣汽自己的埃安品牌發展迅猛,埃安 S 和埃安 Y 兩款車月銷量一度突破 5 萬輛,借著網約車市場的東風崛起。廣汽覺得自身實力夠強了,于是放棄了和華為的合作。 華為在大車廠那里接連碰壁,無奈之下選擇了小康。這對小康來說,簡直是天賜良機。而華為此時也別無他選,盡管到了東風小康那里一看,發現基礎太差,但也只能硬著頭皮一起干。于是,數千名華為工程師前往重慶,對東風小康進行全面改造和升級。

雙方共同努力推出的第一款車賽力斯 SF5,卻遭遇慘敗,成了一款“韭菜車”,最后直接停產。這讓賽力斯和華為陷入了輿論風波,維*車主不斷。之后推出的問界 M5 銷量平平,主要靠華為的光環勉強維持。再之后的問界 M7,銷量更是像過山車。前三個月在華為大力宣傳下,月銷量迅速突破 1 萬輛,但隨后就進入漫長的衰退期,一度跌至 2000 輛以下。余承東甚至差點給問界打上“華為”品牌 LOGO,但在任正非反對下,問界連夜撤銷了“華為”LOGO。 就在問界面臨生死存亡的關鍵時刻,轉機出現了。雷蒙多訪華期間,華為 5G 熱度飆升,品牌號召力達到頂峰。華為抓住這個機會發布了問界全新 M7,并且疊加了華為智駕系統。這一下,問界 M7 在輿論熱潮下再次月銷破萬。隨后小鵬創始人何小鵬對問界全新 M7 的 AEB 主動剎車系統提出質疑,結果卻被反向打臉。這一系列事件讓華為智駕系統深入人心,問界全新 M7 徹底成為爆款,長期暢銷。之后華為乘勝追擊,推出問界 M9 和全新問界 M5,在豪華汽車市場站穩了腳跟,曾經的東風小康也華麗轉身,成為市值 2000 億的賽力斯。 截止到 8 日收盤,賽力斯股價達到 134.2 元。這件事告訴我們,努力固然重要,但選擇更重要。你能走多遠,關鍵在于和誰一起前行。重慶也因賽力斯的崛起重振汽車工業,GDP 超過了廣州。那些曾經拒絕華為的大車廠,如今都被賽力斯超越了。

一、公司基本情況與發展歷程賽力斯是一家在新能源汽車領域迅速崛起的企業,其發展歷程充滿了變革與機遇。它的前身是東風小康,原本主要經營面包車和小貨車等商用車業務。然而,隨著汽車行業向新能源轉型的浪潮席卷而來,賽力斯敏銳地捕捉到了這一趨勢,積極投身新能源汽車領域,并與科技巨頭華為展開了深度合作。 二、公司業務布局與核心競爭力1. 與華為的合作模式與優勢 賽力斯與華為的合作堪稱其發展的關鍵轉折點。華為在智能駕駛、智能網聯等領域為賽力斯提供了全方位的技術支持。以問界系列車型為例,華為的鴻蒙智能座艙系統為車輛帶來了前所未有的智能交互體驗。用戶可以通過簡潔直觀的界面輕松操控車輛的各項功能,實現導航、多媒體娛樂、車輛設置等操作的無縫銜接。而且,華為的智能駕駛輔助系統,如自動緊急制動、自適應巡航等功能,不僅提升了駕駛的安全性,也增強了車輛在市場上的競爭力。 2. 技術研發與創新優勢 賽力斯自身在技術研發方面也投入巨大。其自主研發的魔方平臺是行業內的一大亮點。這個平臺是目前唯一兼容純電、增程、混動三種新能源動力形式的平臺。這意味著賽力斯在應對不同市場需求和政策環境時具有高度的靈活性。例如,在一些充電設施不完善的地區,增程式電動車可以有效解決用戶的里程焦慮問題。同時,賽力斯在智能安全體系方面也處于行業領先地位,其首創的安全技術能夠對車輛的行駛狀態、電池安全等進行全方位實時監測和保護。 3. 產品線與市場定位優勢 賽力斯的產品線豐富多樣,覆蓋了不同價格區間和消費群體。從問界 M5 的中型 SUV 定位,滿足城市年輕家庭和上班族對品質和智能出行的需求;到問界 M7 的中大型 SUV,以更寬敞的空間和豪華配置吸引對舒適性有較高要求的用戶;再到問界 M9 的大型豪華 SUV,進軍高端市場,展示了賽力斯在高端豪華新能源汽車領域的野心。這種多元化的產品線策略有助于賽力斯在激烈的市場競爭中占據更多的市場份額。 三、市場表現與銷量數據分析近年來,賽力斯在市場上的表現十分亮眼。2024 年 1 - 6 月,賽力斯新能源汽車累計銷量達到了 200949 輛,同比驚人地增長了 348.55%。其中,問界系列車型功不可沒。問界新 M7 在 2024 年上市后表現極為出色,連續多個月穩居中國市場 30 萬以上 SUV 車型銷量榜首。在 2024 年第三季度,新 M7 的單月銷量一度突破 2 萬輛。問界 M9 也展現出強大的市場競爭力,蟬聯 50 萬以上車型銷量第一,其在高端市場的認可度不斷提升。這些數據充分表明賽力斯的產品在市場上受到了廣泛歡迎,品牌影響力正在逐步擴大。(www.Ws46.com)

四、估值分析1. 財務指標估值 ? 盈利情況:2024 年 1 - 9 月,賽力斯的營業總收入高達 1066.27 億元,同比增長幅度高達 539.24%。營業利潤為 39.41 億元,同比增長 216.63%。從這些數據可以看出,賽力斯正處于高速增長的盈利階段。如果按照目前機構普遍預測的 2024 年每股收益 2.84 元計算,參考同行業可比公司的平均市盈率水平(假設新能源汽車行業平均市盈率為 30 - 40 倍),賽力斯的合理估值應該在每股 85.2 - 113.6 元左右。但考慮到賽力斯在技術和市場方面的獨特優勢,其市盈率可能會有一定的溢價空間。 ? 資產負債情況:截至 2024 年三季度,賽力斯的資產負債表顯示出公司良好的財務狀況。其資產負債率維持在合理水平,表明公司在利用財務杠桿擴大業務的同時,沒有過度負債的風險。財務費用為 -1.93 億元,這意味著公司在資金管理方面表現出色,可能通過有效的資金運作獲得了利息收入或者節省了利息支出,為公司的盈利做出了積極貢獻。 2. 同行對比估值 在與其他新能源汽車企業的對比中,賽力斯展現出獨特的價值。比亞迪作為行業龍頭,憑借其深厚的技術積累和廣泛的市場布局,市值較高且市場份額較大。蔚來、理想等新勢力車企也各有特色,但賽力斯與它們相比具有明顯的差異化。賽力斯在智能化技術方面借助華為的力量,實現了彎道超車。例如,華為的 5G 通信技術在車輛上的應用,使賽力斯的汽車在智能網聯方面具有更快的數據傳輸速度和更低的延遲,這是其他競爭對手難以比擬的。而且,賽力斯在傳統汽車制造領域的經驗使其在生產工藝、質量控制等方面具有一定的優勢,相較于一些新興的純電動汽車品牌,更能保證產品的穩定性和可靠性。 3. 技術創新與未來預期估值 賽力斯在技術創新上持續投入,這為其未來估值提供了巨大的潛力。公司不斷研發的新技術和新產品將為其帶來更高的附加值和利潤。例如,其即將應用的更高級別的智能駕駛技術,有望實現城市復雜路況下的自動駕駛功能,這將極大地提升產品的競爭力。同時,在電池技術方面,賽力斯也在積極探索,若能在續航里程、充電速度等關鍵指標上取得突破,將進一步鞏固其在市場中的地位。基于這些未來預期,如果賽力斯能夠按照計劃推進技術創新和產品升級,其估值有望突破現有的水平,向更高的目標邁進。

五、買賣價格建議1. 買入價格建議 ? 短期買入:對于短期投資者而言,需要密切關注股價的短期波動趨勢。可以通過技術分析工具,如移動平均線、MACD 等指標來判斷買入時機。如果股價在短期內出現大幅回調,且回調幅度超過 20%,例如從近期高點下跌至 100 - 110 元左右,同時市場整體行情沒有出現系統性風險,大盤指數相對穩定,且成交量出現萎縮跡象,表明市場恐慌情緒得到一定釋放,此時可以考慮適量買入。但需要注意的是,短期投資風險較大,需要設置嚴格的止損位,一旦股價跌破買入價的 5% - 10%,應及時止損。 ? 長期買入:從長期投資角度來看,賽力斯具有良好的發展前景。如果投資者堅信新能源汽車行業將持續繁榮,并且認可賽力斯的技術實力、市場競爭力和發展戰略,那么可以在股價相對合理的區間進行長期布局。根據上述估值分析以及機構預測,賽力斯的長期目標價區間在 111.25 - 120.96 元左右。因此,當股價在 110 元以下時,若公司基本面沒有重大變化,如沒有出現核心技術泄露、重大質量事故、合作伙伴關系破裂等情況,可以考慮逐步買入并長期持有。 2. 賣出價格建議 ? 盈利目標賣出:投資者可以根據自己的盈利目標來確定賣出價格。如果是較為激進的投資者,期望獲得 50%以上的高收益,可以在股價上漲至 160 - 180 元左右考慮賣出。因為在這個價位,股價可能已經充分反映了公司的當前價值和部分未來預期。而對于相對保守的投資者,若設定 20% - 30%的盈利目標,則可以在股價達到 130 - 140 元左右時考慮獲利了結。 ? 風險警示賣出:在持有過程中,需要密切關注公司的基本面變化。如果公司出現產品質量問題,例如頻繁召回車輛、電池起火等嚴重質量事故,這將對品牌形象和市場信心造成巨大打擊。或者市場份額出現明顯下滑,如連續幾個季度銷量同比下降,同時競爭對手推出更具競爭力的產品,這可能意味著賽力斯的市場地位受到威脅。此外,如果技術創新出現停滯,例如在智能駕駛、電池技術等關鍵領域落后于競爭對手,或者與華為的合作出現重大分歧,都可能導致公司的估值下降。一旦出現這些負面信號,投資者應及時調整投資策略,考慮賣出股票以規避風險。同時,宏觀經濟環境和行業政策的變化也可能對賽力斯產生影響。如果宏觀經濟衰退導致消費者購車需求大幅下降,或者政府對新能源汽車的補貼政策出現重大調整,如補貼大幅減少或取消,這都可能對賽力斯的股價產生負面影響,此時也需要根據情況適時賣出。 總之,賽力斯作為一家在新能源汽車領域具有強大競爭力和發展潛力的企業,為投資者提供了機會,但同時也伴隨著風險。投資者在進行投資決策時,需要充分考慮公司的基本面、市場行情、行業趨勢等多方面因素,并結合自己的風險承受能力和投資目標來謹慎確定買賣價格。

|

歡迎分享轉載→http://www.avcorse.com/read-551520.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖