發布時間:2025-06-25閱讀(12)

|

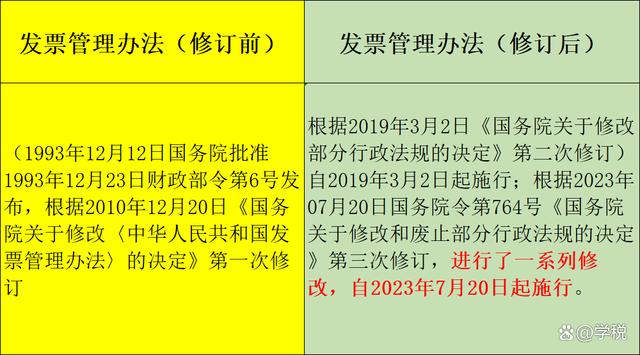

發票,又有新變化!國家公布了修訂后的新《發票管理辦法》,對多項內容進行了一系列的修改和調整。那么具體都有哪些變化?一起來看看吧! 1、明確了修訂后的發票管理辦法,2023年7月20起施行。

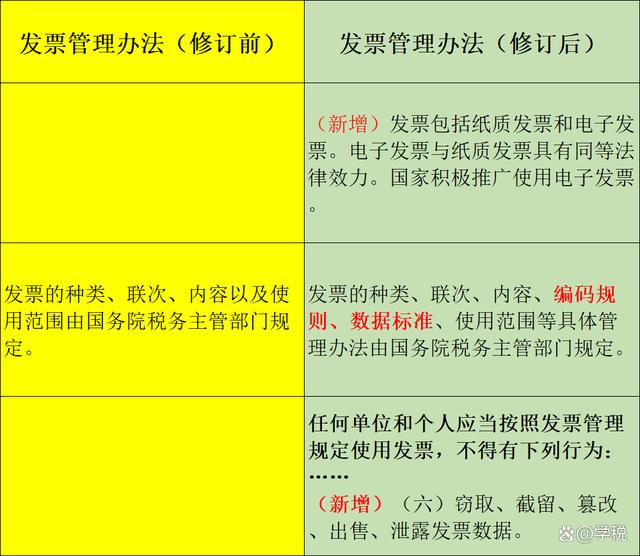

2、將發票管理辦法中的領購字樣,更改為領用。 畢竟,2013年開始,納稅人領用發票的時候,不用再繳納發票工本費了。發票免費領用制度下,再用領購來描述明顯不合適。 3、明確電子發票的法律地位和法定效力,將電子發票納入管理辦法,具體包括: (1)明確發票包括紙質發票和電子發票,電子發票與紙質發票具有同等法律效力,以及要大力推廣電子發票。 (2)增加發票編碼規則、數據標準的管理內容,明確編碼規則、數據標準等管理權限屬于稅務機關。 (3)禁止行為和罰則中增加“竊取、截留、篡改、出售、泄露發票數據”情形。 (4)增加單位和個人需合法合規開發電子發票信息系統自用或者為他人提供電子發票服務。

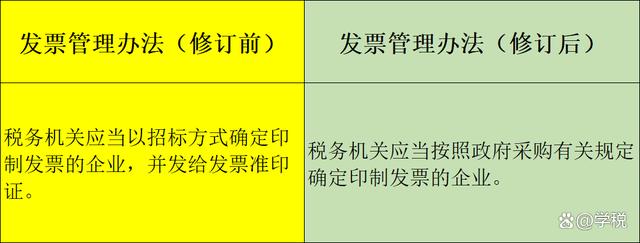

注意,根據修訂后的發票管理辦法:對于竊取、截留、篡改、出售、泄露發票數據的,不僅會沒收違法所得,還處以罰款,其中情節輕微的罰款金額1-5萬,情節嚴重的罰款金額5-50萬,構成犯罪的,直接追究刑事責任。 4、企業印制發票事項將通過政府采購方式確定 現行制度下,發票印制屬于一項服務,早已納入了政府采購范圍。同時,批準印制發票的行政許可,在2022年已經取消。因此: 第八條招標方式和發票準印證等字樣消失:

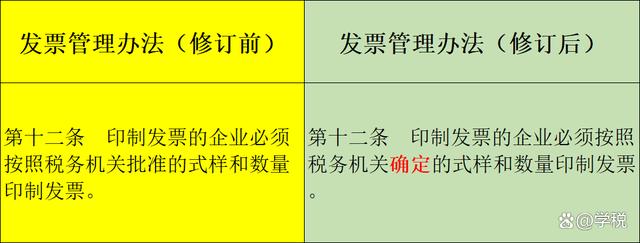

第十二條中的“批準”修改為“確定”:

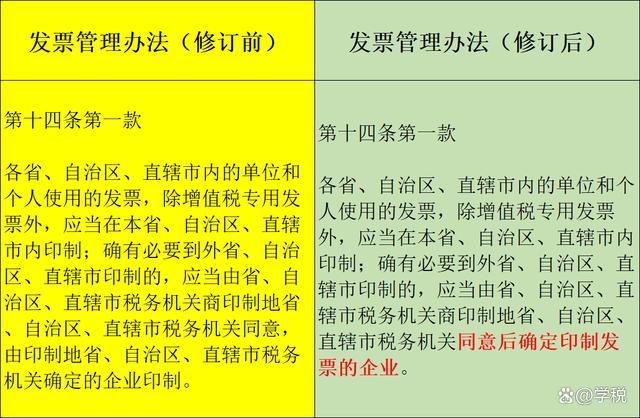

第三十八條,改為第三十六條,并刪除相關處罰規定:“對印制發票的企業,可以并處吊銷發票準印證”。 5、對跨省印制發票進行優化

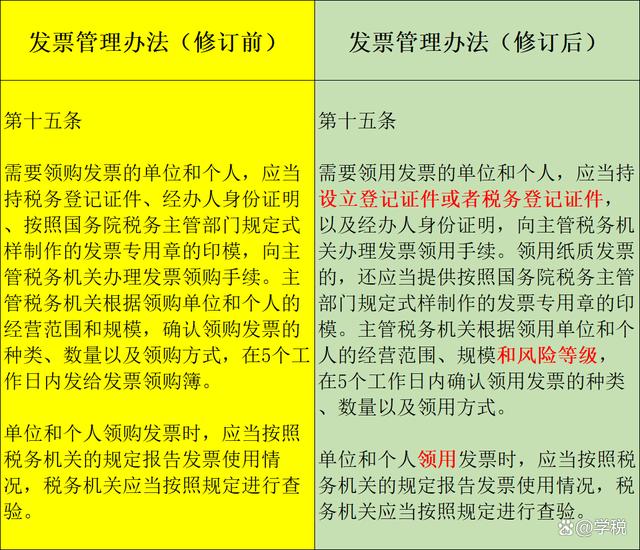

6、發票領用所需材料、關聯項發生變化 明確設立登記證件效力等同于稅務登記證件,發票領用種類、數量和領用方式,不僅與經營范圍和規模掛鉤,還與風險登記掛鉤。

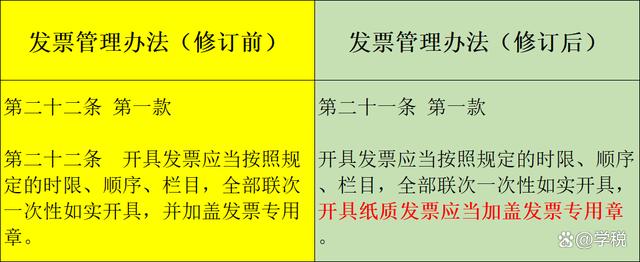

提醒大家注意:增加風險等級作為發票核定的判定依據之一,是在充分發揮大數據優勢,也是金稅四期即將到來的體現,此舉將大幅提高發票核定的精準性。 7、蓋章變化:明確只有開具紙質發票,才需加蓋發票專用章。

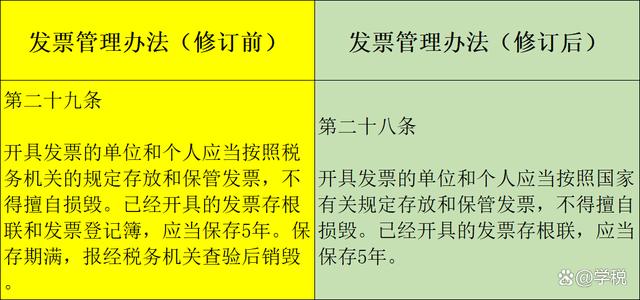

以后收到電子發票,再也不用糾結到底要不要蓋章了。 8、刪除了發票領購簿、發票登記簿等表述 因為電子數據已經可以作為合法證據,當下,相關發票的領用、繳銷數據在稅務信息系統中都有存儲,已無需通過紙質發票領購簿、發票登記簿記錄發票信息。 9、發票保存:不再有保存期滿,報經稅務機關查驗后銷毀 這算是減輕了納稅人的負擔,同時也是適應現代化管理要求的體現。

10、增加納稅人需要配合稅務機關進行身份驗證的描述

身份查驗,可以說是推行電子發票的前提,它不僅是稅收實名管理的措施,更是未來金稅四期智慧稅務基石之一,其意義深遠而重大。 除此之外,修訂后的發票管理辦法,還刪除了一些明顯陳舊過時的內容,諸如收取發票保證金、發票填寫情況核對卡等。 同時,由于刪除了部分條款,修訂后的發票管理辦法法條序號發生了變化,比如原來大家常用的虛開發票是按第三十七條處罰,現在修改為第三十五條,這個在相關文書制作中,需要多加注意。

以上10個變化點雖然看起來比較多,也比較復雜,但是總結一下的話也是很好理解的。總體而言,本次發票管理辦法修訂,主要是: 1、增加了電子發票及相關內容和事項、身份查驗內容、風險等級內容。 2、廢除了發票領購簿、發票準印證、發票保證金、發票登記簿、發票情況核對卡、發票保存期滿銷毀等內容。 3、將“領購”修改成“領用”,部分涉及紙質發票的描述上將“發票”改為“紙質發票”(第二十五條)。 4、批準發票印制單位改為按政府采購確定發票印制單位。 5、優化了跨省印制發票流程。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://www.avcorse.com/read-549647.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖