發布時間:2025-06-25閱讀(10)

|

小微企業和個體戶恭喜了,增值稅傳來重大利好消息:根據財政部 稅務總局公告2023年第19號,小規模納稅人月銷售10萬及以下免稅,以及適用3%征收率的應稅銷售收入減按1%征收率征收增值稅的優惠,延長至2027年底。

這是一個延續性的優惠政策,相較于現行有效的政策而言,在政策內容上沒有變化,只是將政策有效時間,從2023年12月31日延長至了2027年12月31日。 對于納稅人而言,小規模增值稅減免優惠延長四年,除了實打實的可以享受少交稅的政策紅利之外,在后續幾年的相關的納稅申報操作上,都會方便很多,再也不用頭大政策變來變去了。 在這里,我們也順便將這個未來或將持續很久的增值稅優惠政策,給大家系統的重新講解一下,供大家參考。

一、小規模納稅人增值稅優惠政策主要內容 依據財政部 稅務總局公告2023年第1號、財政部 稅務總局公告2023年第19號,自2023年1月1日至2027年12月31日: 1、對月銷售額10萬及以下的增值稅小規模納稅人,免征增值稅。 2、小規模納稅人適用3%征收率的,減按1%征收率,征收增值稅。 3、小規模納稅人適用3%預征率的,減按1%預征率,預繳增值稅。 二、小規模納稅人享受減免稅優惠需要注意的事項 (一)月銷售不超10萬免增值稅: 1、月銷售額不超10萬(以1個季度為1個納稅期的,季度銷售額未超過30萬元)免增值稅的優惠,只有小規模納稅人才能銷售,與一般納稅人無關。 2、10萬是一個“起征點”的概念,即月銷售額不超10萬,免征增值稅;月銷售額(扣除本期發生的銷售不動產的銷售額)超10萬了,全額繳納增值稅。 3、對于適用差額征稅的,以差額后的余額作為銷售額來確定是否銷售該優惠政策。 4、納稅期限不同,可能會影響到免稅的效果。對于一些特定的企業而言,在納稅期限上,可以進行適當的籌劃,以最大程度的享受免稅紅利。但需要注意的是,按月納稅或按季納稅,一經選擇,一個會計年度內不得變更。 5、開普票才能享受免稅業務,開專票無法享受免稅優惠。

(二)3%減按1%優惠 1、只有小規模納稅人才能享受3%減按1%的優惠,一般納稅人選擇簡易計稅即便適用3%的征收率,也無法享受該政策。 2、雖然3%減按1%優惠沒有銷售額限制,但是納稅人需要注意小規模納稅人轉為一般納稅人的條件: 年應征增值稅銷售額500萬元(不含稅)及以下,其中年應稅銷售額,是指納稅人在連續不超過12個月或四個季度的經營期內累計應征增值稅銷售額,包括納稅申報銷售額、稽查查補銷售額、納稅評估調整銷售額。 3、只有3%征收率的業務享受減稅,5%征收率的業務不能享受該優惠。 4、可以根據企業實際情況,部分放棄減免稅,并開具專票:即可以放棄免稅優惠,開具1%專票,也可以放棄減稅,開具3%專票。 (三)綜合兩個優惠政策,結合開票總結一下(以按季納稅申報為例): 1、季度開普票不超30萬,免增值稅。 2、季度開普票超30萬,全額按1%繳納增值稅。 3、季度開普票和專票總共未超30萬,普票部分免稅,專票按開票稅率繳納增值:即對于專票,你開1%就按1%繳納增值稅,你開3%就按3%繳納增值稅。 4、季度開普票和專票總共超過了30萬,普票按1%交稅,專票按開票稅率繳納增值稅。 5、不同情形下的,小規模納稅人申報表填寫指南,可參考: 三、小規模納稅人增值稅減免優惠演進過程參考 現行的不超10萬免增值稅屬于稅基式減免優惠,3%→1%優惠則屬于稅率式減免優惠。不算財政部 稅務總局公告2023年第19號規定的話,二者演進過程參考如下: 1、稅基式減免優惠演進過程

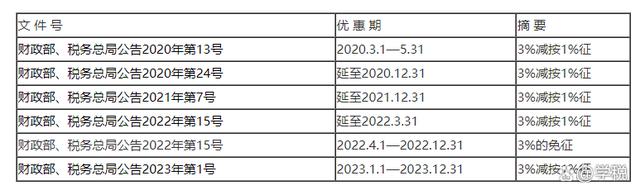

2、稅率式減免優惠演進過程

最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://www.avcorse.com/read-549863.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖