當前位置:首頁>職場>這只股營收逆增長,季報超預期,機構紛紛買入

發布時間:2025-06-25閱讀(10)

|

2024年10月30日,伊利股份發布的2024年三季報經營業績引起了投資者們的廣泛關注。報告顯示,營業收入890.39億,同比下降8.59%,凈利潤108.68億,同比增長15.87%,扣非凈利潤85.09億,同比小幅增長0.65%。單看第三季度,營收同比下降6.67%,凈利潤同比增長8.53%,扣非凈利潤同比大幅增長19.86%。 投資者們對這份季報紛紛點贊,表現出了極大的信心。從網友留言中可以看出,大家對伊利的表現頗為認可。有的認為超出預期,值得稱贊;有的指出在去年基數不低且行業整體承壓的情況下,伊利三季度仍有增長,當前價格被低估;還有的強調在復雜環境下,伊利憑借品牌影響力、市場份額和有效策略,凈利潤增長顯著,其作為乳業龍頭展現出了強大的供應鏈管理和產品研發實力,能快速響應市場變化。更有人看到了伊利的長期投資價值,業務穩健、回報股東誠意足、賽道空間大、成長性強,增強了對中國乳業的整體信心。同時,對未來奶業市場增長空間預期樂觀,即便受宏觀環境影響,乳制品剛需特性明顯,白奶銷量近年呈增長態勢,消費需求多元化和乳品供給結構優化升級,將使中國乳業消費潛力持續增長。而且伊利這次三季報的表現,遠遠超出了大家原本對下滑的預期,中報時的承諾也都做到了。資本市場也對伊利此次季報給予積極回應,股價持續上漲。 那么這份季報到底有多超預期呢?我們從營收結構來看。2024年三季報中,液體乳營收575億,較去年同期654億同比下降12%;奶粉及奶制品營收213億,較去年同期199億同比增長7%;冷飲產品營收83億,較去年同期104億同比下降20%。對比今年中報,液體乳營收369億較去年同期424億同比大幅下降23%;奶粉及奶制品營收145億較去年同期135億同比增長7.4%;冷飲營收73億較去年同期92億同比大幅下降21%。通過對比可以發現,三季報中液體乳營收和冷飲產品營收的降幅有所收窄,尤其是液體乳,作為營收主力,其降幅的收窄意義重大。不過,從整體營收下降8.59%這個數據來看,或許并沒有想象中的那么超預期。 這背后的原因和宏觀及消費環境的低迷密切相關。半年報中就提到,當前市場環境復雜嚴峻,消費增速放緩,消費者信心指數處于低位,食品價格下行,乳品消費額縮減,市場出現階段性供給過剩。國內原料奶供應增長超過需求增長,供需不平衡,短期內帶動乳品零售價格下行。這種大環境對伊利的營收產生了影響。但伊利在這樣的困境中,凈利潤依然保持增長,尤其是在第三季度的扣非凈利潤增長強勁,這顯示出公司在成本控制、產品附加值提升等方面有著出色的能力,也正是投資者們對其充滿信心的重要原因之一。

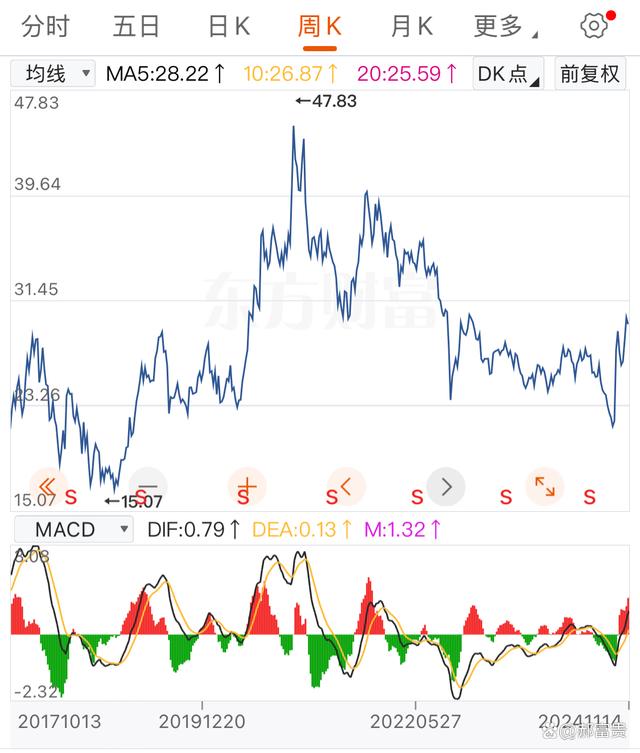

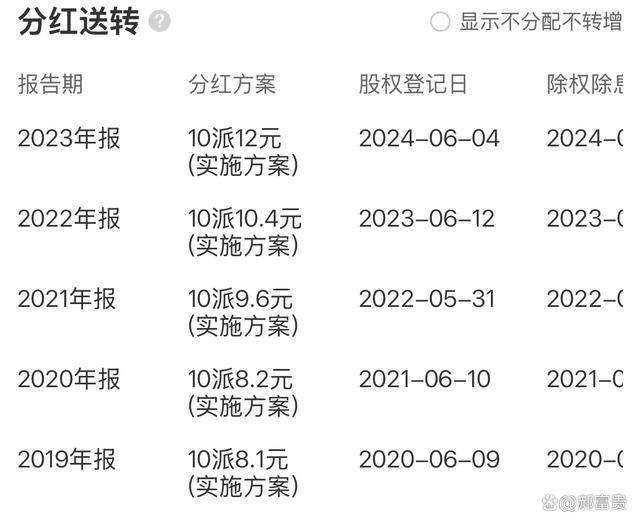

截止收盤,伊利股份報收29.16元。 伊利股份作為乳制品行業的龍頭企業,具有顯著的投資價值。從品牌角度看,它擁有極高的知名度和美譽度,消費者忠誠度高,這為其產品銷售提供了穩定的客源。在產品方面,涵蓋液態奶、奶粉、冷飲等多個品類,產品多元化有效抵御了單一產品市場波動的風險。其廣泛且深入的市場布局,不僅在國內城鄉市場占據重要地位,還積極拓展國際市場,市場潛力巨大。財務狀況上,長期保持穩定的營收和利潤增長,資產質量優良,現金流充沛,展現出強大的盈利能力和抗風險能力。同時,隨著宏觀經濟發展和消費升級,乳制品行業前景廣闊,伊利作為行業領軍者將充分受益。 買股方法(一)基本面分析選時法 1. 關注業績發布期 在伊利公布季報、年報等重要財務報告前后,是評估買入時機的關鍵窗口。若業績表現超出市場預期,如營收增長超預期、利潤率提升或新產品市場反饋良好等,往往會推動股價上漲。例如,當新產品帶動銷售增速加快,或成本控制措施使得凈利潤大幅增加時,股價通常會有積極反應。此時,可以考慮買入。但如果業績不及預期,則需謹慎,進一步分析是短期問題還是長期隱患,再決定是否買入。 2. 行業競爭格局變化時的抉擇 密切關注行業競爭動態。若競爭對手出現重大經營問題,如產品質量危機或戰略失誤,導致市場份額向伊利傾斜,這可能是買入的好時機。另外,當伊利在競爭中推出具有突破性的產品或營銷策略,有望進一步鞏固其行業地位時,也可考慮買入。例如,若伊利成功推出一款創新性的高附加值乳制品且市場反響熱烈,可適時買入。 (二)技術分析選時法 1. 均線系統判斷趨勢與買點 利用均線系統,如當股價向上穿過短期均線(如 5 日均線)且短期均線也向上穿過中期均線(如 20 日均線),形成金叉,同時中期均線走平或向上,這可能是短期上漲趨勢的信號,可作為買入參考。在長期投資中,若股價在長期均線(如 200 日均線)上方運行,且長期均線保持向上趨勢,表明股價處于長期上升通道,可考慮買入。當股價回調至長期均線附近獲得支撐時,也是一個潛在的買點。 2. 結合技術指標確認買點 參考 MACD 指標,當 MACD 線從下向上穿過信號線,且柱狀圖從負數變為正數,同時 KDJ 指標在超賣區域(一般 K 值小于 20,D 值小于 20)形成金叉向上發散時,多個指標同時發出買入信號,可增加買入決策的可靠性。例如,在股價盤整一段時間后,這些指標同時出現買入信號,可考慮買入伊利股票。

買賣價格預測與估值(一)估值方法與價格預測 1. 市盈率(PE)估值法 首先,研究伊利過往的平均市盈率以及同行業可比公司的市盈率水平。如果行業平均市盈率為 25 倍,伊利歷史平均市盈率在 20 - 30 倍之間,當市場環境穩定且公司業績正常增長時,可以根據其預計每股收益來計算合理股價。假設伊利預計每股收益為 1.5 元,按照 25 倍市盈率計算,合理股價應為 37.5 元。當股價低于此估值水平且公司基本面未發生重大變化時,股票可能被低估,具有買入價值;反之,若股價大幅高于此估值,可能存在高估風險。 2. 現金流折現模型(DCF)估值 預測伊利未來的自由現金流,這需要考慮營收增長、利潤率、資本支出等因素。假設未來 5 年伊利預計營收增長率為 8%,凈利潤率維持在 10%左右,資本支出每年約占營收的 5%,營運資金變化不大。根據這些假設,計算出未來每年的自由現金流,并選擇合適的折現率(如 10%)將未來現金流折現到當前。假設計算出的企業價值為 2000 億元,公司總股本為 60 億股,那么每股價值約為 33.33 元。如果當前股價低于此值,從 DCF 模型角度看,股票具有投資價值。 (二)價格區間調整因素 1. 宏觀經濟因素影響 在宏觀經濟增長強勁、居民消費信心高漲時,消費者對乳制品的需求可能增加,伊利的營收和利潤有望提升,此時可適當提高對其股價的估值預期,擴大買入價格區間上限。相反,在經濟衰退或消費低迷時期,估值應下調,縮小買入價格區間或等待更合適的價格。 2. 行業競爭與公司發展變化調整 如果行業競爭加劇,伊利市場份額受到沖擊,或者公司出現產品質量問題等負面事件,應降低估值,謹慎對待買入價格。但如果伊利通過創新、并購等方式實現新的增長,如成功拓展新的細分市場或國際市場取得重大突破,可相應提高估值,擴大買入價格區間。例如,若伊利成功打入一個新的國際大型市場,預計將帶來顯著的營收增長,那么可以適當提高對其股價的預期。 需要注意的是,股價預測和估值存在一定的不確定性,市場情況隨時可能變化,投資者需要密切關注公司和行業動態,靈活調整投資策略。同時,建議不要將所有資金集中投資于一只股票,做好資產配置,分散風險。

|

歡迎分享轉載→http://www.avcorse.com/read-550974.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖