發(fā)布時間:2025-10-21閱讀( 13)

|

增值稅法草案提請審議,并公布了相關(guān)文件,公開向社會征求意見。對比現(xiàn)行的增值稅暫行條例,以及三年前公布的增值稅法(征求意見稿)都有較為重大的變化。今天,我們就給大家聊一下個人的看法,供大家參考。

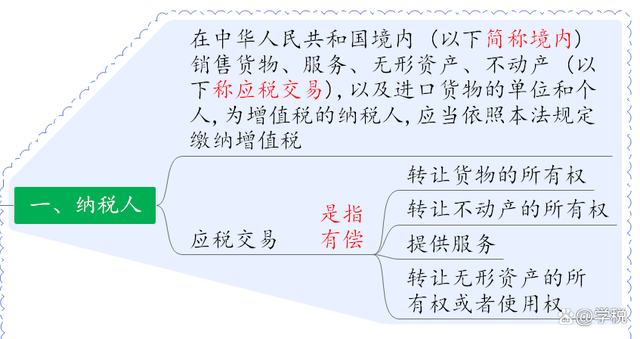

1、勞務(wù)一詞,或?qū)⒊蔀闅v史。 將加工、修理修配歸入了應(yīng)稅服務(wù),稅率上并沒有變化,但此舉或可以減少一些現(xiàn)存的爭議性問題。

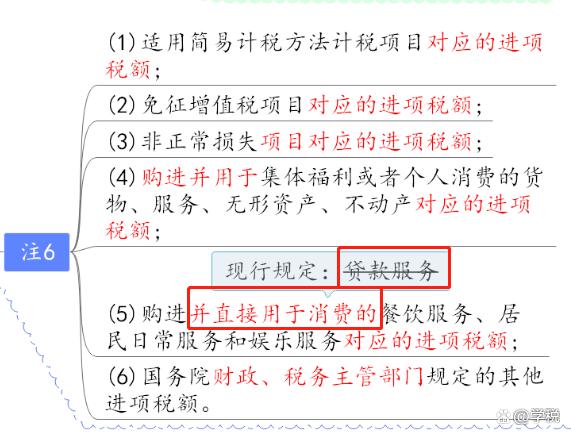

2、不得抵扣進項稅額情形縮小,貸款服務(wù)有望可以抵扣進項稅。 不得抵扣進項稅額這一部分變化還是挺大的,“購進的貸款服務(wù)”未來可能可以抵扣進項稅額。另外,餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)不直接用于消費的,或也將可以抵扣。

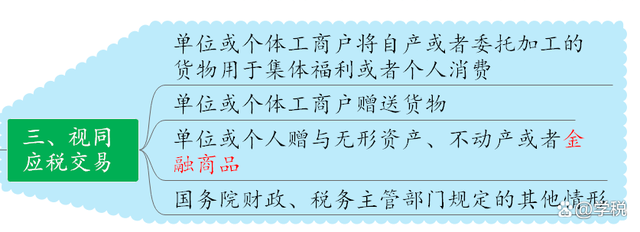

3、增值稅起征點具體金額和適用范圍,沒有明確。 先前在征求意見稿中,明確了起征點30萬及適用群體包括個人和單位。在這次的草案中,沒再具體描述,具體事項只能看后續(xù)如何規(guī)定了。 4、視同銷售范圍或大幅縮小。 對比現(xiàn)行的增值稅暫行條例,增值稅法草案在視同銷售范圍上大幅度減少。比如我們常見的“單位或者個體工商戶向其他單位或者個人無償提供服務(wù)”等情形或?qū)⒉辉僖曂N售,如果真的能夠?qū)崿F(xiàn),對于企業(yè)而言,是一件喜大普奔的事情,無息的資金拆借,或可以不再視同銷售。

另外,需要注意的是,對無償轉(zhuǎn)讓無形資產(chǎn)或不動產(chǎn)的描述,刪除了“用于公益事業(yè)或者社會公眾為對象除外”的例外條款。 5、不征稅范圍,發(fā)生諸多重要變化。 這里主要需要考慮的事情是:資產(chǎn)重組不征增值稅的政策,是不是以后會沒有了?

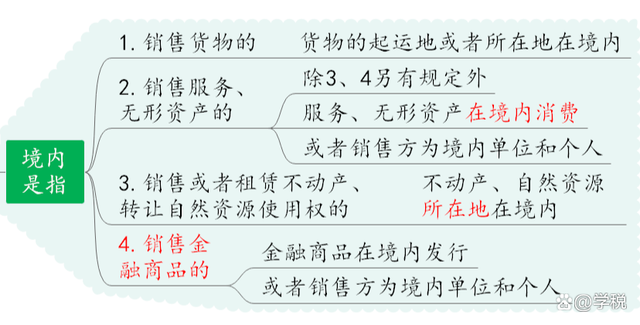

6、征收率定為3%,5%沒有任何體現(xiàn)。 草案中,并沒有體現(xiàn)5%征收率的事情,同時也沒有授權(quán)可以另行規(guī)定征收率。5%征收率簡易計稅項目,有望并入3%征收率。 7、金融商品轉(zhuǎn)讓的征稅范圍進一步明確。 當前政策下,境內(nèi)單位和個人轉(zhuǎn)讓境外上市公司股票等是否繳納增值稅,存在一定爭議。但增值稅法草案明確,只要金融商品在境內(nèi)發(fā)行,或銷售方式境內(nèi)單位或個人,即征稅。

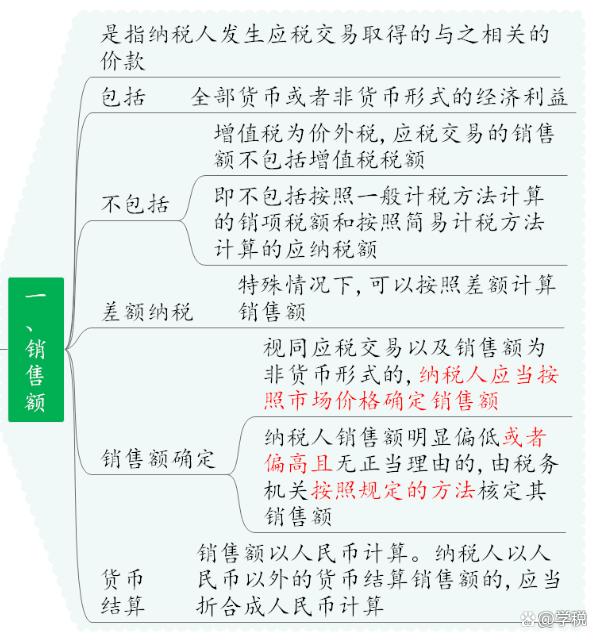

8、視同應(yīng)稅交易銷售額的確定方法,有新變化:草案中只保留了市場價格法。

同時,草案明確,銷售額明顯偏高或明顯偏低,并且沒有正當理由的,將按規(guī)定的方法核定銷售額。 9、將留抵退稅制度,納入了法律規(guī)定。 但是后續(xù)具體的留抵退稅條件,也是另行規(guī)定,不會發(fā)生企業(yè)只要有留抵就可以退的現(xiàn)象。另外,對于留抵退稅騙稅的情形,稽查方面應(yīng)該也會不斷加強。 10、混合銷售方面,或可以少一些糾結(jié)。 根據(jù)草案,只要一項應(yīng)稅交易涉及兩個以上稅率、征收率,就可以適用混合銷售,且按應(yīng)稅交易主業(yè)適用稅率、征收率。 11、納稅期限減少,并將大力推行電子發(fā)票。 與現(xiàn)行規(guī)定相比較,草案中去掉了1日、3日、5日三個納稅期間。同時,明確了會積極推廣電子發(fā)票:也就是,未來電子發(fā)票、全電發(fā)票將是主流。 12、稅務(wù)稽查方面,各部門的信息共享、協(xié)作將進一步加強。建議企業(yè)早日合規(guī),不然很難長遠經(jīng)營。

以上僅是個人對于增值稅法草案閱讀后的一些看法,僅供大家參考。建議企業(yè)提前研究透徹增值稅法草案的相關(guān)變化點,并針未來可能的重大變化,做一些必要的準備工作。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-582724.html

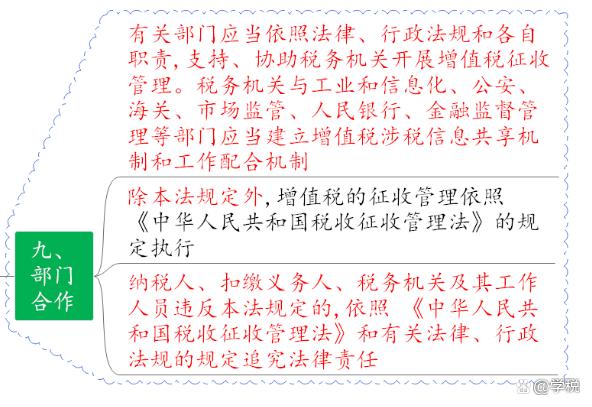

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖