當(dāng)前位置:首頁>職場(chǎng)> 個(gè)人養(yǎng)老金能省多少稅?值不值得買?終于有人說實(shí)話了!

發(fā)布時(shí)間:2025-10-21閱讀( 14)

|

今天,我們單單從稅務(wù)的角度,給大家聊一下個(gè)人養(yǎng)老金是否值得買,以及能省多少稅的問題。 單就稅收優(yōu)惠方面,針對(duì)個(gè)人養(yǎng)老金,主要有三項(xiàng)相關(guān)的稅收優(yōu)惠,分別針對(duì)的是繳費(fèi)環(huán)節(jié)、投資環(huán)節(jié)和領(lǐng)取環(huán)節(jié)。 其中,繳費(fèi)環(huán)節(jié),也就是繳納個(gè)人養(yǎng)老金的時(shí)候,每年可以有12000元的稅前扣除額度,在綜合所得或經(jīng)營所得中據(jù)實(shí)(每年交多少扣多少,最高12000)扣除。 投資環(huán)節(jié),因?yàn)橥顿Y可能會(huì)產(chǎn)生一定的收益,針對(duì)計(jì)入個(gè)人養(yǎng)老金賬戶的投資收益,暫不征收個(gè)稅。 領(lǐng)取環(huán)節(jié),當(dāng)你達(dá)到領(lǐng)取條件的時(shí)候可以領(lǐng)取個(gè)人養(yǎng)老金,這個(gè)時(shí)候需要按3%的稅率,單獨(dú)繳納個(gè)稅。比如,你每個(gè)月領(lǐng)2000元,就要交60塊錢個(gè)稅。

那繳納個(gè)人養(yǎng)老金到底能不能少交稅?每年到底能省多少稅?我們下面區(qū)分三類人群,來給大家詳細(xì)計(jì)算一下: 一、月工資5000元,或平常不需要繳納個(gè)稅的人群。 對(duì)于這類人群而言,因?yàn)楸旧聿恍枰U納個(gè)稅,所以個(gè)人養(yǎng)老金帶來的個(gè)稅稅前扣除額度,沒有什么意義。相反,等到以后領(lǐng)取養(yǎng)老金的時(shí)候,反而會(huì)按3%繳納個(gè)稅。 拋開投資收益而言,單從稅務(wù)角度上來看,這類人群參加個(gè)人養(yǎng)老金不怎么劃算,甚至可以說是個(gè)“賠本”的買賣。 但是,如果你說你看中個(gè)人養(yǎng)老金的投資屬性和強(qiáng)制儲(chǔ)蓄屬性,那另當(dāng)別論。 二、月工資在8000元左右,或平常本身適用3%稅率繳納個(gè)稅的人群。 這個(gè),用個(gè)簡(jiǎn)單的例子給大家簡(jiǎn)單說下吧。 比如小明,年收入10萬,專項(xiàng)附加扣除每年24000元,不考慮三一險(xiǎn)一金和其他扣除情況。正常情況下,小明在匯算清繳的時(shí)候,就是按3%繳納個(gè)稅。每年繳納個(gè)稅大概=(10-6-2.4)*3%=480元。 如果小明參加了個(gè)人養(yǎng)老金,每年繳費(fèi)12000元,那么小明每年繳納的個(gè)稅會(huì)變成(10-6-2.4-1.2)*3%=120元。也就是在繳費(fèi)環(huán)節(jié),小明會(huì)節(jié)省360元的個(gè)稅。 但是等到以后小明領(lǐng)取養(yǎng)老金了,還需要按3%繳納個(gè)稅。也就是說,平常本身按3%稅率繳納個(gè)稅的人群,理論上不會(huì)因?yàn)閰⒓恿藗€(gè)人養(yǎng)老金節(jié)省個(gè)稅,但可以實(shí)現(xiàn)遞延納稅。如果考慮到通貨膨脹因素的話,或許值得考慮一下。

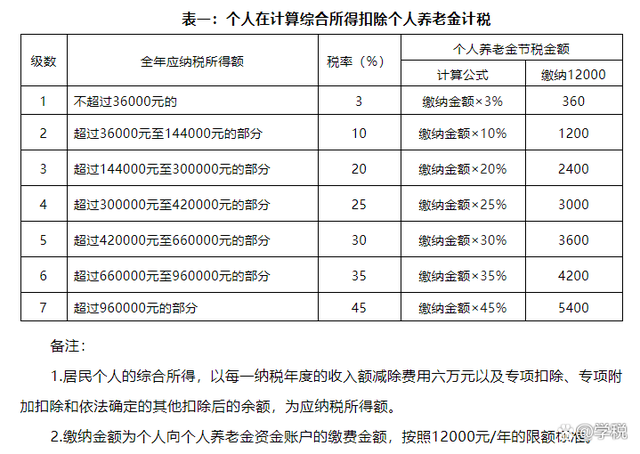

三、月工資1萬以上,或平常適用10%以及10%以上稅率繳納個(gè)稅的人群。 對(duì)于適用個(gè)稅稅率10%及以上的人群,基本上屬于收入越高,節(jié)省的個(gè)稅越多的群體。 比如還是小明,2022年預(yù)計(jì)年綜合所得收入13.2萬(扣除三險(xiǎn)一金后),專項(xiàng)附加扣除2.4萬,不考慮其他情況。 如果小明不繳納個(gè)人養(yǎng)老金,則需要繳納的個(gè)稅為:(132000-60000-24000)×10%-2520=2280元。 如果小明2022年12月份一次性繳納了1.2萬元的個(gè)人養(yǎng)老金,那么小明需要繳納的個(gè)稅金額為:(132000-60000-24000-12000)×3%=1080元。 考慮到小明領(lǐng)取個(gè)人養(yǎng)老金的時(shí)候還需要按3%繳納個(gè)稅,不考慮投資收益等其他情況下,小明領(lǐng)取12000個(gè)人養(yǎng)老金,需要繳納個(gè)稅=12000×3%=360元。 單考慮稅務(wù)情況下,綜合測(cè)算下來,小明2022年可以少交個(gè)稅=2280-1080-360=840元。 說白了,也就是從稅務(wù)角度上來看,個(gè)人養(yǎng)老金省稅這事,只適用于平常按10%以及10%以上的人群有效。而且,平常收入越高,適用的稅率越高,省稅金額越高。 我們?cè)趥€(gè)人養(yǎng)老金的繳納環(huán)節(jié),給大家做了一個(gè)省稅的測(cè)算表:

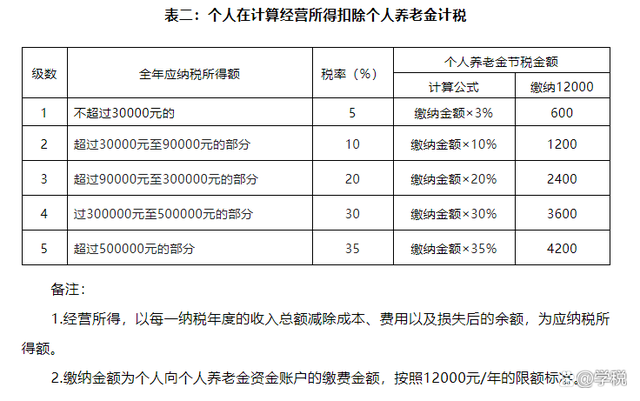

注意,考慮到領(lǐng)取環(huán)節(jié)需要繳納的個(gè)稅,實(shí)際省稅金額還需要用表中的省稅金額減去360元。 同理,經(jīng)營所得方面也可以得出一個(gè)測(cè)算表:

綜上,但從省稅的角度來看,個(gè)人養(yǎng)老金是適合高收入群體購買的。但實(shí)際是否值得購買,還需要綜合考慮自身的收入情況、儲(chǔ)蓄情況、個(gè)人養(yǎng)老金的收益預(yù)期情況等等。比如,十分看好其預(yù)期收益,那點(diǎn)個(gè)稅都不用考慮。 最后,本人不構(gòu)成任何投資建議,也沒有任何購買導(dǎo)向,請(qǐng)各位根據(jù)自己的實(shí)際情況,認(rèn)真考慮是不是要購買個(gè)人養(yǎng)老金。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-582774.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖