發(fā)布時間:2025-10-21閱讀( 19)

|

稅總征科發(fā)〔2022〕87號發(fā)布,明確:自2023年4月1日起,企業(yè)變更登記、跨省遷移等流程,發(fā)生巨大變化。同時,我們還在公告中發(fā)現(xiàn),稅務(wù)與工商數(shù)據(jù)共享和協(xié)同監(jiān)管方面,進一步加強。具體變化情況,一起來看看吧!

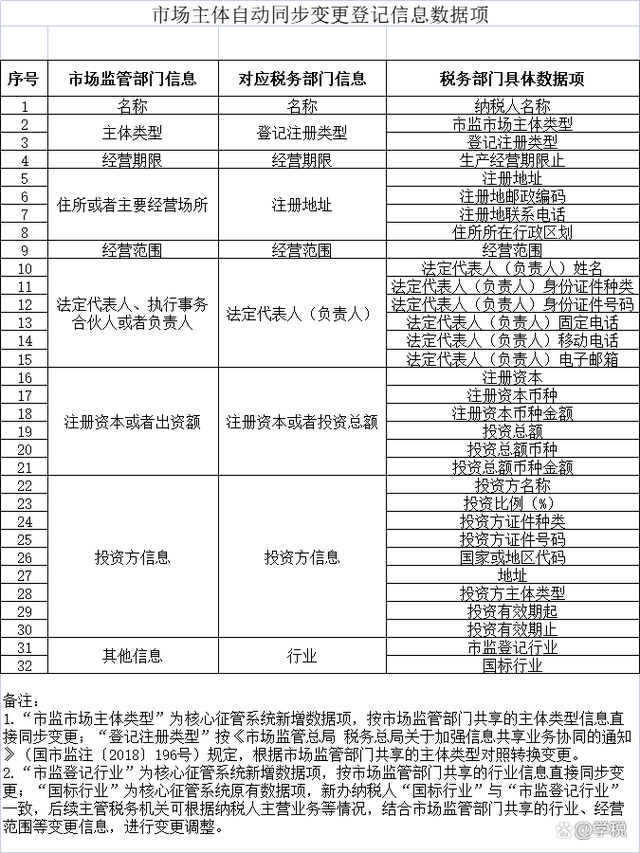

1、企業(yè)變更登記操作流程簡化,這個對于納稅人來說,是比較大的利好,能夠大幅的減少相關(guān)業(yè)務(wù)的辦理時間和跑腿頻次。 根據(jù)規(guī)定,自2023年4月1日開始,企業(yè)在市場監(jiān)管部門辦理了變更登記之后,不用再跑去稅務(wù)部門報告登記變更信息了。市場監(jiān)管部門和稅務(wù)部門直接信息共享,自動同步進行相關(guān)信息變更。 先前,企業(yè)諸如一些增減資、更名、經(jīng)營范圍變化、法定代表人變化等等,都需要在工商登記變更之后,在規(guī)定的期限內(nèi),還要去稅務(wù)部門進行報告。如果只辦理了工商變更,不去稅務(wù)部門報告,則可能面臨一系列的麻煩,甚至被罰款。

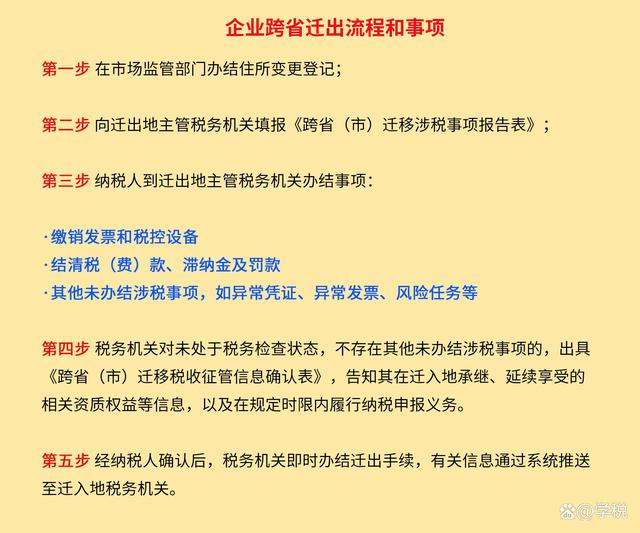

現(xiàn)在好了,同一個事項變更,只需要在市場監(jiān)管部門辦理一次就行了。但需要注意的是,處于非正常、非正常戶注銷等狀態(tài)下,是無法自動同步的,需要狀態(tài)正常后,才能自動變更。 同時,對于變更登記等涉及的提醒事項,稅務(wù)部門還會通過電子稅務(wù)局進行自動提醒,納稅人可以比較清楚的知曉各種事項辦理情況及各種待辦理事項,不用再不停的電話詢問或跑稅務(wù)局了。 另外,對于2023年4月1日之前已經(jīng)在市場監(jiān)管部門辦理變更登記信息,但沒有在稅務(wù)部門變更的存量登記信息,稅務(wù)局會根據(jù)共享信息,分批完成登記信息變更。 不過在這里需要提醒大家的是,變更之后涉及的一些稅費申報,還是要規(guī)定到稅務(wù)局辦理的。比如,涉及股權(quán)轉(zhuǎn)讓,雖然系統(tǒng)會自動更新相關(guān)股東的變更,但股權(quán)轉(zhuǎn)讓涉及的所得稅、印花稅等申報,還需要正常辦理。如果不及時進行辦理,可能會造成涉稅風險,甚至招來稽查,進而繳納滯納金和罰款。 2、對企業(yè)跨省遷移流程,進行了大幅度的優(yōu)化。對于企業(yè)遷出和遷入做了比較細致詳細的流程規(guī)定,無論是對于稅務(wù)機關(guān)工作人員還是納稅人而言,都方便了許多。 具體而言,企業(yè)跨省遷出流程如下:

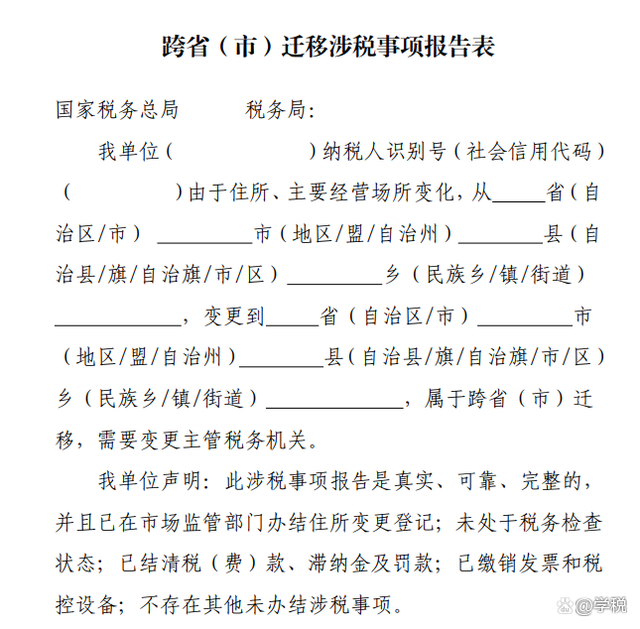

其中涉及到的遷移涉稅事項報告表,差不多是下面這個樣子的:

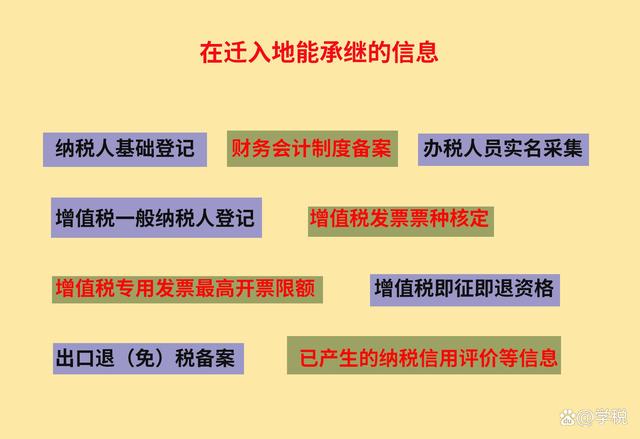

同時,對于企業(yè)跨省遷入流程和事項,公告也進行了詳細、明確的流程規(guī)定:遷入地主管稅務(wù)機關(guān)會在接收到納稅人信息后的一個工作日內(nèi)完成主管稅務(wù)科所分配、稅(費)種認定、提醒納稅申報事宜。并且以下信息直接可以在遷入地進行承繼:

另外,對于納稅人在遷入之前預繳的稅款,在遷入地可以繼續(xù)抵繳;所得稅尚未彌補的虧損,在遷入地可以繼續(xù)彌補;沒有抵扣的進項稅,在遷入地可以繼續(xù)抵扣,且不用申請開具《增值稅一般納稅人遷移進項稅額轉(zhuǎn)移單》。 需要注意的是,若在相關(guān)增值稅、個稅、企業(yè)所得稅預繳等稅費申報期內(nèi)進行遷移的,需要現(xiàn)在遷出地辦結(jié)當期申報,涉及匯算清繳的,也需要在遷出地辦結(jié)匯算清繳。 3、稅務(wù)與市場監(jiān)管部門信息共享和協(xié)同監(jiān)管增強。 稅務(wù)與市場監(jiān)管部門的信息共享和協(xié)同監(jiān)管進一步增強,相關(guān)的注銷登記、吊銷營業(yè)執(zhí)照等信息,在稅務(wù)核心征管系統(tǒng)會自動進行數(shù)據(jù)標識,企業(yè)需要注意防范注銷等相關(guān)方面的涉稅風險。 另外,在給予納稅人更多便利的同時,稅務(wù)部門也在不斷增強稅收風險分析等方面的能力,在各部門信息共享和多部門協(xié)同監(jiān)管的背景下,我們建議企業(yè)合規(guī)、合法經(jīng)營,別總想著鉆空子進行涉稅違法行為,因為一旦被查,真的會得不償失。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-582899.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖