發布時間:2025-10-21閱讀(4)

|

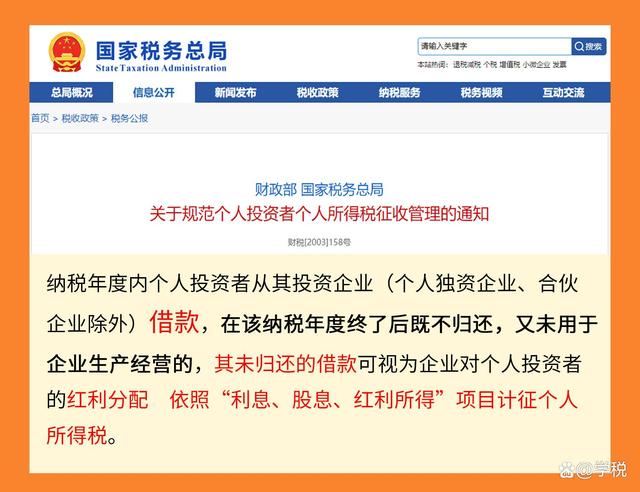

臨近2022年年末,企業和會計需要注意,要做好股東借款這件事的檢查工作。根據規定,未按規定歸還借款,又沒有用于企業生產經營的,未歸還的借款將視為投資紅利分配,按20%稅率征收個人所得稅。 具體的政策文件是財稅[2003]158號,其第二條明確規定:

同時,財稅〔2008〕83號還明確,跟企業借錢買房或者其他財產的,借款年度終了后沒有歸還的,被視為企業對個人進行了實物性質的分配,需要繳納個稅。

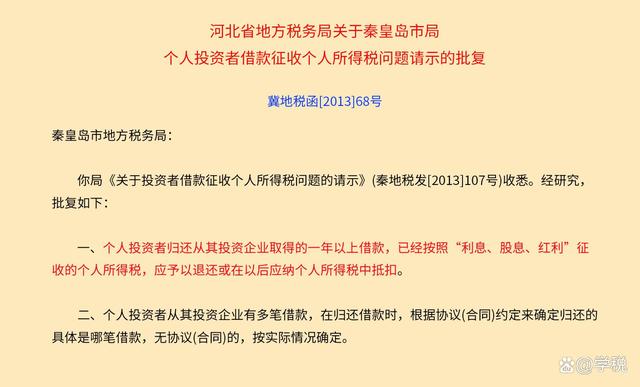

另外,在國稅發〔2005〕120號中規定:對期限超了一年,也沒有用于生產經營的借款,要嚴格按照有關規定征稅。 大家需要注意,這一事項在征管上,向來比較嚴格。如果企業有該類型的借款,又沒有按照規定繳納個稅的話,則可能會引來稅務稽查,一旦被稽查并被被定性為偷稅,則補稅、罰款和滯納金一個少不了。 翻看各地稅務局的稽查案例,因為這一事項被查被罰的企業,也不在少數。我們選取其中一個,給大家簡單看一下稽查的內容: 依據溫稅二稽罰〔2022〕4號,某企業的法人兼股東林某某,在2020年向公司借款54萬,該筆錢款沒有用于企業生產經營,當年12月31日前,林某某沒有歸還這筆錢,企業沒有沒有按照利息、股息、紅利項目代扣代繳個稅。 最終,股東林某某不僅需要按20%補繳個人所得稅,企業也因沒有按規定代扣代繳個稅被罰0.5倍未代扣代繳稅款。 諸如類似的案例比比皆是,綜合各類案例,我們認為有三個事項需要給大家進一步說明白: 1、關于納稅年度:除了特殊情況之外,比如新開業當年、破產、清算等等,一般納稅年度是指每年的1月1日至12月31日。 所以大家需要注意:根據這個規定,即便是12月1日的借款,也需要12月31日之前進行歸還,并不涉及是否滿12個月的判定。 2、歸還借款,可以申請已繳納的個人所得稅退還嗎? 目前來看,很多地方的稅務局答復是不可以進行退還的。但是也有例外,比如河北:符合條件的,投資人后續歸還了借款,已繳納的個稅可以退還或抵扣。

3、解決方法也簡單:就是還了再借即可。但是需要企業和會計,做好相應的安排,不要遺漏。另外,所謂的用現金虛假還款的籌劃手段有一定風險,不建議大家采用。 目前距離2022年12月31日已經沒有幾天了,建議企業抓緊排查一下有沒有類似的情況,及時進行處理,避免因此產生高額個稅。 最后,以上內容,僅供參考,不作為實務操作依據。如果哪里有說的不對的地方,或者不嚴謹的地方,希望大家能夠不吝賜教,我們一起學習,共同進步。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖