發布時間:2025-10-21閱讀( 11)

|

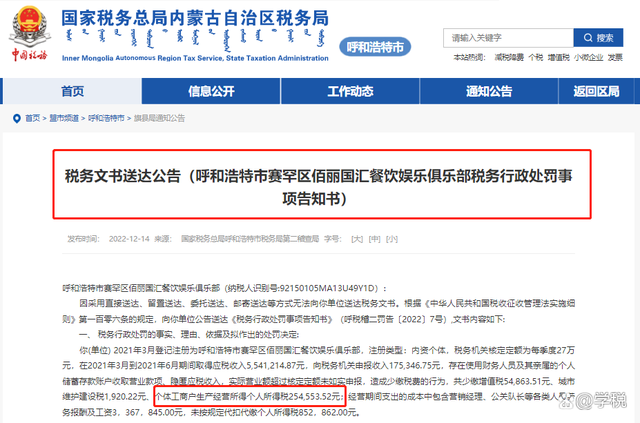

一個核定征收的個體工商戶,竟然會被稅務局補稅、罰款超500萬。究竟是什么情況?一起來看看這個讓人震撼的稅案吧。 據呼稅稽二罰告〔2022〕7號,呼和浩特市賽罕區有家經營餐飲、娛樂項目的個體工商戶,大概在2021年3月登記注冊,稅務局對其采用的是核定征收,核定定額每季度27萬。

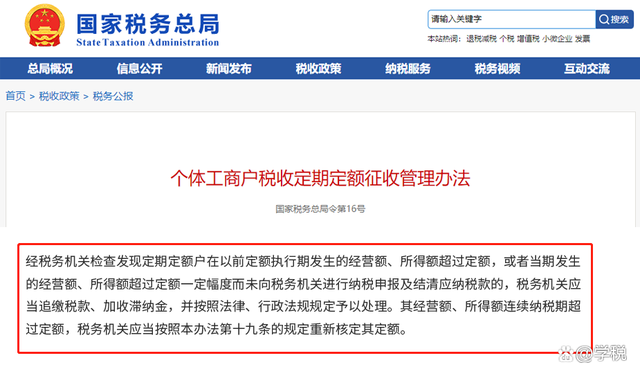

該個體戶的老板很有頭腦,業務經營的是風生水起。據稅務局公開披露信息,其成立3個月(2021年3月-2021年6月),就取得了應稅收入超過500萬。但是,跟稅務局申報的時候,卻只申報了17萬余元的收入。 為什么實際收入和申報收入差距如此巨大?稅務局在檢查的時候發現,原來該個體戶是通過用財務人員、親戚朋友的個人賬戶進行收取營業款,進而隱匿了大量的應稅收入。 依據該個體戶的實際營業額,早已大幅度的超過了核定定額,但老板抱著僥幸心理沒有如實申報。殊不知,這種造成少繳稅費的行為,已經觸犯了法律,構成了偷稅。 經計算,該個體戶3個月的時間,共計少繳增值稅5.4萬余元,城建稅1900余元,個人所得稅25萬余元。同時,在其成本支出中的各類員工勞務報酬和工資支出中,有336萬余元的支出沒有按規定代扣代繳個人所得稅85萬余元。 根據國家稅務總局令第16號、征管法第六十三條等規定,稅務局擬認定該個體戶隱匿收入、虛假申報造成少繳稅款的行為構成偷稅,對少交增值稅、城建稅、生產經營所得個人所得稅處以少繳稅款5倍(頂格)的罰款,罰款合計155萬余元。

同時,根據征管法第六十九條,對于該個體戶未按規定代扣代繳個稅的行為進行處罰,擬對其應代扣代繳但未代扣代繳個人所得稅的行為,處以未代扣代繳稅款3倍(頂格)的罰款,罰款合計255萬余元。 如果最終處罰生效,該個體戶需要補交的稅款,連同未代扣代繳的稅款,以及罰款,合計需要支付528萬余元。 這個稅案有很強的典型性,值得大家仔細研讀和揣摩,對于企業經營及涉稅事項的應對和處理,也有一定的啟發作用,個人理解方面主要有四點:

1、稅務局對于個體戶的核定征收,無論是從審核還是監管上,都有向嚴的趨勢。先前已經有不少地方,要求達到條件的個體戶,批量轉為查賬征收。因此,想要通過個體戶這個途徑實施一些偷逃稅等違規違法操作,要三思再三思了。 2、通常而言,除了情節或影響特別惡劣之外,稅務局對于偷逃稅的處罰倍數一般不會取頂格。案例中無論是偷逃稅款的5倍罰款,還是未代扣代繳稅款的3倍罰款,都是頂格了。結合告知書“無法送達”的相關描述,可能該單位存在嚴重拒不配合檢查的行為。 這也告訴我們,作為企業,遇到稅務檢查的時候,一定要好好配合。企業沒有問題,好好配合檢查,爭取盡快證明清單。企業有問題,好好配合悔改,爭取從輕發落。實務中,通過“拒不配合”能瞞天過海的,在當前稽查手段下,基本沒有可能。 3、企業需要重視私戶收款的行為,如有特殊情況需要通過私戶收款,要做好相關的賬務處理和納稅申報事宜。目前稅務局對于私戶收款隱匿收入的行為嚴查,切不可抱有僥幸心理。 4、作為老板而言,經營企業需要了解一些稅務知識,尤其收入較大時,建議找個厲害些的財務人員。比如案例中的情形,如果根據業務情況、經營模式、收入等在事前做好相關籌劃,不僅能降低稅負,還能降低經營風險。 最后,以上內容僅供學習和參考,不作為實際操作依據。更多企業涉稅風險及規避內容,可以看下專欄: |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖