當前位置:首頁>職場> 個人代開勞務費發票,變了!2023年,交稅要按這個來!

發布時間:2025-10-21閱讀( 14)

|

2023年小規模納稅人增值稅有新變化,3%征收率的業務不再享受免稅優惠了。根據財政部 稅務總局公告2023年第1號規定,適用3%征收率的應稅收入減按1%征收增值稅。同時,政策還明確:月銷售額不超10萬(季度30萬),免征增值稅。 基于這個政策規定,很多人問自然人代開3%的普通發票,在2023年需要交哪些稅,能享受哪些稅收優惠?今天就比較細致和系統的給大家聊一下這個問題。 比較明確的一點是:2023年自然人代開3%的普通發票,是沒有免增值稅的優惠了。但根據相關口徑來看:自然人代開3%的發票,是可以享受3%減按1%征收增值稅的優惠的。同時,如果按次沒有超過起征點(一般是500元),可以享受免增值稅。

同時,自然人**,屬于按次納稅,無法享受月銷售額不超10萬免稅的優惠。想要享受月銷售額不超10萬免稅,就必須將按次納稅改成按期納稅,也就是只能去辦理臨時稅務登記或直接成立個體戶。 下面,我們重點說一下:2023年個人**,到底要交哪些稅? 為了方便大家直觀地理解,我們先將2023年個人**需要繳納的稅種和稅率以表格的形式呈現給大家:

然后,我們挨個來進行具體分析: 1、增值稅:前文已經說得很明確,2023年個人代開勞務發票,按1%計算繳納增值稅,在代開的時候,稅務機關就給你扣了。如果每次金額不超過起征點(一般是500元),不用繳納增值稅。 2、城建稅和教育費附加: 城建稅,正常情況下是以實際繳納的增值稅作為計稅基礎的,目前有7%、5%、1%三檔,用實際繳納的增值稅乘以相關稅率進行計算,根據財政部 稅務總局公告2022年第10號,目前可以享受最高50%的減征優惠。 教育費附加和地方教育費附加,也是根據實際繳納的增值稅來計算的,其中教育費附加3%,地方教育費附加2%,用實際繳納的增值稅乘以比率進行計算。財稅[2016]12號規定,月銷售額不超10萬(季度30萬)免征,月銷售額超10萬,可按財政部 稅務總局公告2022年第10號享受最高50%的減免。 附加也是在代開的時候,稅務局直接扣。 3、個人所得稅: 現在,代開勞務發票的時候,稅務局不直接代扣個稅了,由支付方進行預扣預繳。個人勞務報酬所得預扣預繳適用的預扣率為20%-40%。

計算方式:應納稅額=(收入-減除費用)*適用稅率表-速算扣除數,其中每次收入不超4000元的,減除費用為800元,4000元以上的,減除費用為收入的20%。 注意:如果是經營所得,稅務局直接核定征收,支付方不用代扣代繳。這個,在完稅證明里可以查到。 對于支付方而言,在自然人電子稅務局(扣繳端)就可以完成相關的扣繳申報事宜。具體流程如下: (1)采集人員信息,填入相關身份信息,注意任職受雇欄次選擇其他。

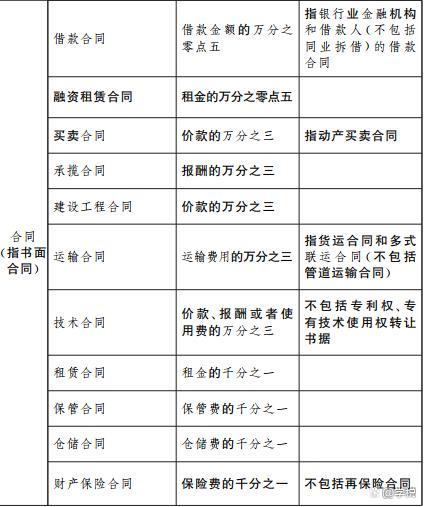

(2)在綜合所得申報中,選擇勞務報酬,然后填寫勞務報酬收入的相關數據,然后根據相關提示進行稅額計算等操作即可。 4、印花稅:代開的時候,稅務局會直接扣,最高可以享受50%的減免。不同類型的合同,對應不同的稅率:

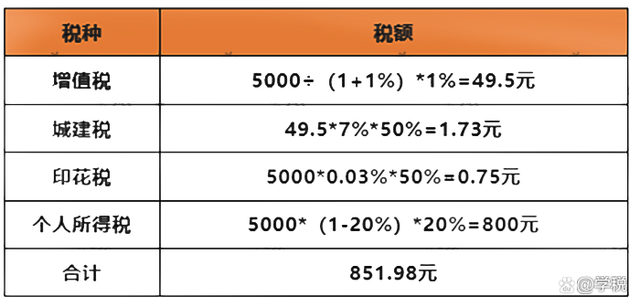

最后,我們給大家上個案例,讓大家更為實務的了解個人代開交稅的事項: 小明,受雇學稅公司,設計一批海報,獲得勞務費5000元(含稅)。學稅公司需要小明提供發票,小明去稅務局**,其中涉及城建稅適用稅率為7%,不考慮其他情況。那么,小明獲取的這個勞務費收入需要交多少稅?

具體分析詳見上表。其中,個人所得稅為預扣預繳,小明可在次年個稅匯算清繳的時候,根據綜合所得收入情況進行多退少補。 以上內容僅供參考和學習,不作為實際辦稅依據,如有不足的地方,歡迎大家指正和補充。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖