當(dāng)前位置:首頁>職場> 2.5%→5%?小型微利企業(yè)所得稅,有變!稅務(wù)局申報系統(tǒng)最新提示!

發(fā)布時間:2025-10-21閱讀( 13)

|

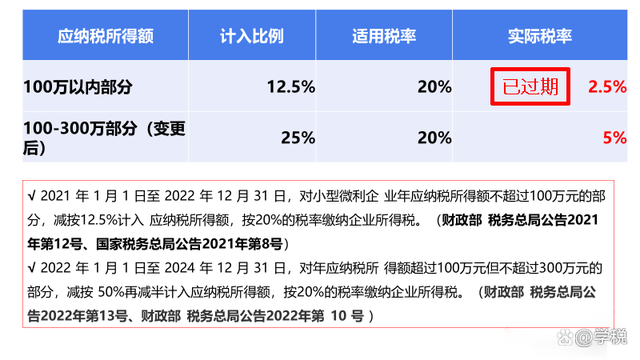

小型微利企業(yè)年應(yīng)納稅所得額不超100萬部分,實際稅負(fù)率2.5%優(yōu)惠,已經(jīng)于2022年年底到期。很多小伙伴比較關(guān)心這個優(yōu)惠政策2023年到底如何延續(xù),今天我們給大家?guī)碜钚孪ⅲ?/p>

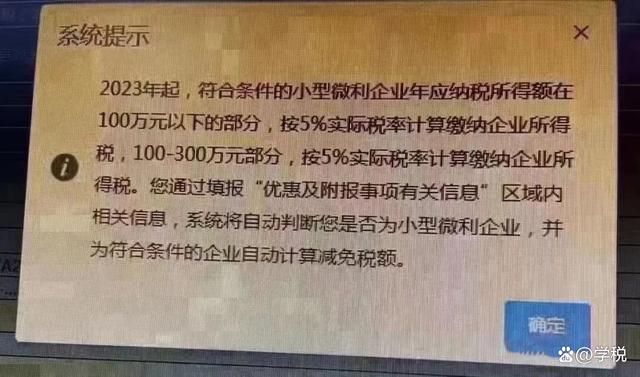

據(jù)部分地方稅務(wù)局的申報系統(tǒng)彈出的最新提示,2023年開始,符合條件的小型微利企業(yè)年應(yīng)納稅所得額不超100萬部分,按5%實際稅率計算繳納企業(yè)所得稅,也就是稅負(fù)率實際5%。

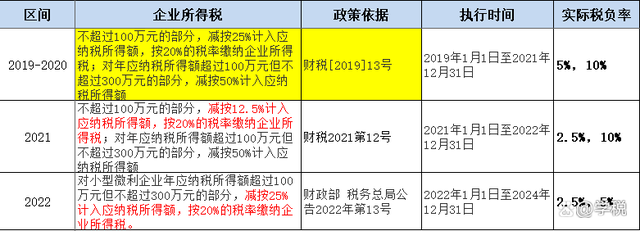

這或許意味著:2023年,甚至2023-2024年期間,小型微利企業(yè)年應(yīng)納稅所得額不超300萬部分,可能會統(tǒng)一按實際稅負(fù)率5%執(zhí)行。 不過,由于尚沒有正式文件出臺,所以上述系統(tǒng)提示的內(nèi)容,也只能作為一個參考,不能作為最終的政策依據(jù)。2023年,100萬以下到底會不會按5%執(zhí)行,仍需等待正式文件出臺。 但是無論新政策會怎樣,有一點(diǎn)應(yīng)該可以肯定:小型微利企業(yè)應(yīng)納稅所得額不超100萬部分實際稅負(fù)率,不會高于100-300萬之間的實際稅負(fù)率,也就是不會超過5%。我們認(rèn)為,部分稅務(wù)局提示的5%實際稅負(fù)率,將是大概率事件。 另外,很多人直接說小型微利企業(yè)所得稅稅率是2.5%、5%、10%等,其實是不準(zhǔn)確的。因為,根據(jù)規(guī)定,符合條件的小型微利企業(yè),是減按20%稅率征收企業(yè)所得稅的,也就是說其法定稅率是20%。 而我們常說的2.5%、5%等,實際上是一種稅負(fù)率的體現(xiàn)。 根據(jù)規(guī)定,對于符合條件的小型微利企業(yè),是分段減計應(yīng)納稅所得額,按20%稅率繳納企業(yè)所得稅。也就是說,針對小型微利企業(yè)的稅收優(yōu)惠,優(yōu)惠的是減計應(yīng)納稅所得額。 比如,現(xiàn)行有效的小型微利企業(yè)年應(yīng)納稅所得額超過100但不超300萬部分,就是減按25%計入應(yīng)納稅所得額,按20%稅率計算繳納企業(yè)所得稅:即實際稅負(fù)率=25%*20%=5%。

縱觀這些年小型微利企業(yè)所得稅變化的,其實也都是小型微利企業(yè)認(rèn)定的標(biāo)準(zhǔn)條件和應(yīng)納稅所得額減計的比例。尤其近幾年,應(yīng)納稅所得額減計的幅度比較大,所以才有了2.5%、5%等很低的稅負(fù)率。

由于經(jīng)常變化,很多人可能對于小型微利企業(yè)的認(rèn)定標(biāo)準(zhǔn)搞不清,我們在這里也簡單說一下。現(xiàn)行的小型微利企業(yè)標(biāo)準(zhǔn)是按財稅〔2019〕13號相關(guān)的規(guī)定來執(zhí)行的,具體如下:

記憶口訣就是:335。其中,從業(yè)人數(shù)包括與企業(yè)建立勞動關(guān)系的職工人數(shù),以及企業(yè)接受的勞務(wù)派遣用工人數(shù)。 同時,從業(yè)人數(shù)和資產(chǎn)總額的指標(biāo),是按企業(yè)全年季度平均值來確定,公式為:季度平均值=(季初值+季末值)÷2,全年季度平均值=全年各季度平均值之和÷4。 如果企業(yè)是在某年度的中間月份開業(yè),或者關(guān)閉企業(yè)的,則按其實際經(jīng)營的時間作為一個納稅年度,進(jìn)行上述相關(guān)指標(biāo)的確定。 最后,由于小型微利企業(yè)年應(yīng)納稅所得額不超100萬部分企業(yè)所得稅優(yōu)惠的具體政策,尚未出臺正式文件,以上內(nèi)容僅供學(xué)習(xí)和參考所用,具體稅收優(yōu)惠情況請等待稅務(wù)總局發(fā)布的正式文件,并以正式文件為準(zhǔn)。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-584324.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖