發布時間:2025-10-21閱讀( 10)

|

實務中,企業因私戶收款不申報納稅,以及給員工發放工資薪金等不按規定代扣代繳個稅,被查被罰的有很多。今天,我們就以一個真實案例,來給大家聊一聊企業在這方面需要注意的相關涉稅風險。

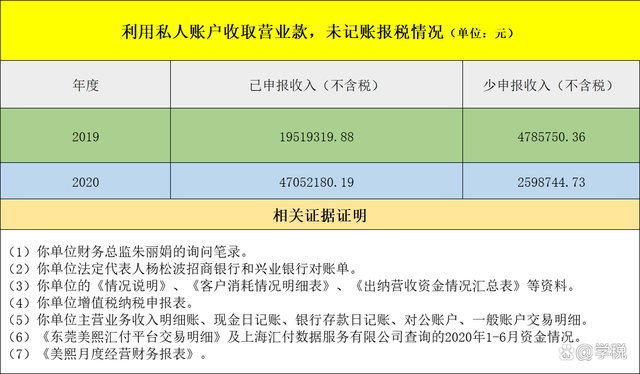

據東稅稽罰〔2022〕150 號,東莞某醫美公司,由于前來消費的以個人為主,很多人都沒有索要發票的習慣。所以該公司在這上面動起了歪心思:將部分營業款用私人賬戶收取,并且不進行記賬和報稅。 很快,公司的這種行為被稅務局發現了異常,并對該公司展開了相關調查。經稅務局檢查發現,該公司通過私戶收款少申報收入的情況,如下表所示:

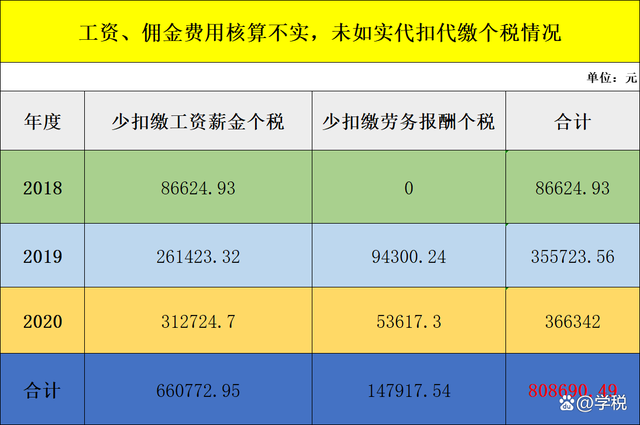

公司通過上述違法手段,共造成少交增值稅16萬余元,城建稅1.1萬余元,企業所得稅87萬余元。 與此同時,稅務局在檢查中還發現,該公司還存在工資、傭金費用核算不實,未如實代扣代繳個稅的情況。 主要操作手段就是隱瞞了員工人數,并用公司法定代表人楊某某的私人銀行賬戶(也是收取營業款的賬戶)給部分員工發放工資和支付傭金費用。 公司并沒有按規定對私戶發放的工資薪金和傭金費用進行核算,也沒有按照規定代扣代繳個稅。經檢查,2018年至2020年期間,公司共計少扣繳個稅80余萬元,具體少扣繳個稅情況如下表所示:

最終,該公司部分收入(私戶收款部分)不記賬、不報稅導致少交增值稅、城建稅和企業所得稅的行為被定性為偷稅,對該公司少交稅款部分處以50%的罰款,共計521807.15元。 同時,該公司未按規定代扣代繳個稅行為,被稅務局依據征管法第六十九條,處以該公司未代扣代繳稅款50%的罰款,共計404345.25元。 僅兩項罰款之和已經接近百萬,再加上補稅金額和滯納金,總金額得超過200萬,估計公司看到處罰決定書,得后悔的拍斷大腿了。 私戶收款和私戶、現金發工資,在很多企業里都存在,不知道大家看完上述案例有何感想?我們在這里提醒企業注意: 1、盡量不要用私戶收款,如果特殊情況下,確實需要私戶收款,請做好相應的賬目處理,保留好各項證據,并進行申報納稅。 2、私戶或者現金發放工資的方式,存在諸多弊端和涉稅風險,尤其在當下環境里,頻繁操作,很容易引來稅務局的關注。如果堅持私戶或現金發工資,需要處理好資金來源的賬目和涉稅處理,并在發放的時候做好個稅的代扣代繳事宜。 3、利用個人賬戶隱匿收入、少交稅款的行為,其實是一種多發且典型的偷逃稅行為。對于稅務局重點關注的醫美、餐飲等諸多行業,其實已經有非常完善的風控預警模型,企業最好不要鋌而走險。 另外,提醒大家注意,企業不按規定代扣代繳個稅會面臨0.5-3倍的罰款,對應的個人也會因未規定申報繳納稅款,被要求補稅。 最后,以上內容僅供學習和參考所用,不作為實務操作依據,企業如果有類似問題,可以對照自查并規避涉稅風險。更多企業涉稅風險及規避內容,可以看下專欄: |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖