發布時間:2025-10-21閱讀( 15)

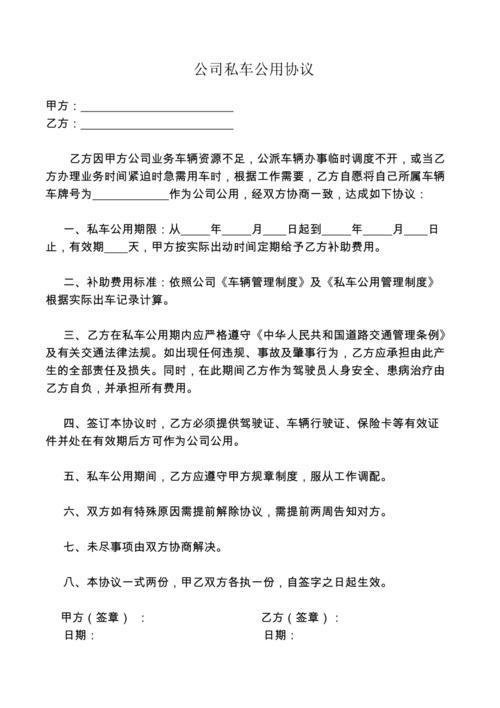

|

有的公司名下并沒有車,卻有不少加油費,修理費,過路費發票,并進行了稅前扣除,可能一時間沒有什么問題,但是這等于給公司埋下了一枚定時**。稅務稽查發現異常,等著公司就不僅僅是補繳稅款那么簡單了。 難道員工平時私車公用的這些加油費,修理費,過路費就不能報銷入賬了嗎? 方法還是有的,聽中睿百科慢慢給你說。

一、以公司名義買車 可以以公司名義買一輛車,或則將老板個人車過戶到公司名下,這樣做一方面購車費用可以進行一次性稅前扣除(政策到2020年12月底),沖減當年的應納稅所得額,合法合規少交企業所得稅;就算今年政策過期,無法享受一次性稅前扣除,車輛可以進行折舊,除折舊費用外,像是車輛的加油費,保險費,年檢費,修理費等都可以進行稅前扣除。 二、與員工或者老板簽訂租車協議 如果公司不愿意買車,員工(或老板)又確實為公司業務使用自己的車輛,員工(或老板)就可以跟公司簽訂一份租車協議,這樣所租用車輛產生的加油費,修理費,過路費就可以作為費用報銷入賬,但是車輛的固定費用,車船稅,年檢費,保險費是不可以報銷入賬的。租賃費,員工可以到稅務部門申請代開,拿著代開的發票,這部分租賃費就可以合理入企業費用。

那么簽訂租車協議后,車主需要繳納什么稅呢? 1. 增值稅。個人按租賃收入(不含稅)3%繳納,不超過500元的,免征; 2. 城建稅和教育費附加 城建稅市區按增值稅稅額7%繳納,縣城鎮按5%繳納,2019年1月1日至2021年12月31日,可享受減半征收優惠政策。 教育費附加稅率為3%,地方教育費附加稅率為2%,對于月銷售額不超過10萬元的免征教育費附加和地方教育費附加,月銷售額超過10萬元的,減半征收。 3、個人所得稅 企業使用員工車輛,支付費用的方式不同,需要繳納的個稅也不同。如果雙方沒有簽訂租賃合同,費用實報實銷,是需要計入“工資薪金”所得繳納個稅;如果簽訂租賃合同,向員工支付租賃費,則按照“財產租賃所得”20%稅率繳納個稅。 4、印花稅 租賃協議需要按租賃金額的0.1%繳納印花稅,這部分企業員工都需要繳納,根據相關政策,2019年1月1日至2021年12月31日,可享受減半征收優惠政策。

舉個例子: 王某與公司簽訂租車協議,月租賃為1500元/月,計算一下王某需要繳納的稅費 。 年不含稅租金為1500*12/(1 3%)=17475.7元; 需要繳納增值稅=17475.72*3%=524.27元; 需要繳納的城建稅為524.27*7%*50%=18.35元; 需要繳納的教育費附加為0; 需要繳納的個稅為{(17475.7-18.35-8.74)/12-800}*20%*12=1569.72元, 需要繳納的印花稅為17475.7*0.1%*50%=8.74元; 總共需要繳納稅費為524.27 18.35 1569.72 8.74=2121.08元。 對于一些企業,加油費也不是一筆小數,可以參考以上方法進行處理。簽訂租車協議算然員工需要繳納稅,需要**,但是員工不也多獲得了一份租賃收入,對于企業,相關費用也可以合理進行稅前扣除。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖