當(dāng)前位置:首頁>職場> 資產(chǎn)負(fù)債表的年初數(shù)是什么?年初數(shù)一定等于上年年末數(shù)嗎?

發(fā)布時間:2025-10-22閱讀( 13)

|

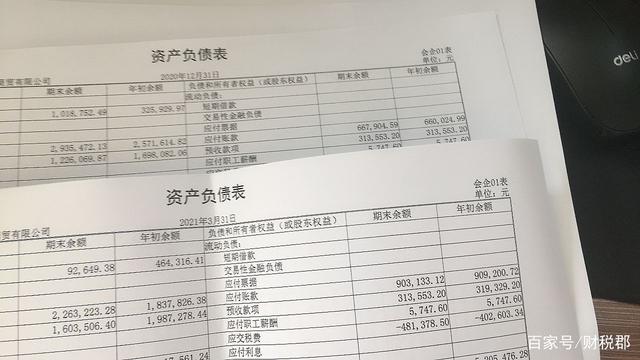

資產(chǎn)負(fù)債表是反應(yīng)企業(yè)財務(wù)狀況的報表,具體反應(yīng)企業(yè)在某一特定時期全部資產(chǎn)、負(fù)債以及所有者權(quán)益的靜態(tài)報表。資產(chǎn)負(fù)債表始終滿足一個恒等式:資產(chǎn)=負(fù)債 所有者權(quán)益。在我國,資產(chǎn)負(fù)債表采用賬戶式結(jié)構(gòu),對于年度資產(chǎn)負(fù)債表,其中的資產(chǎn)類項目、負(fù)債類項目以及所得者權(quán)益類項目均有兩列,一列是年初數(shù),一列是期末數(shù)。那么“年初數(shù)”具體是什么意思呢,數(shù)額具體如何填列?

資產(chǎn)負(fù)債表中資產(chǎn)類項目、負(fù)債類項目以及所有者權(quán)益類項目“年初數(shù)”以及“期末數(shù)”均為時點(diǎn)數(shù),年初數(shù)是本會計年度年初時的結(jié)余數(shù),期末數(shù)本會計期間期末時的結(jié)余數(shù)。以固定資產(chǎn)為例,2021年年度資產(chǎn)負(fù)債表的年初數(shù)就是固定資產(chǎn)到2021年1月1日的結(jié)余數(shù),在不存在調(diào)整的情況下,年初數(shù)就等于上年度資產(chǎn)負(fù)債表的期末數(shù)(2020年12月31日),即在本年度對上年度數(shù)值沒有調(diào)整的情況下,年初數(shù)可以查看上年度資產(chǎn)負(fù)債表的期末數(shù)進(jìn)行填列。 但是當(dāng)存在調(diào)整項目的情況下,本年年初數(shù)就不再等于上年的年末數(shù)。比如本年度發(fā)現(xiàn)前期重大差錯涉及到資產(chǎn)、負(fù)債或所有者權(quán)益的。比如本年度8月份發(fā)現(xiàn)上年度新購進(jìn)的一臺設(shè)備,沒有計提折舊,那么本年度需要補(bǔ)提折舊,具有賬務(wù)處理如下: 借:以前年度損益調(diào)整(在當(dāng)年計提折舊,應(yīng)計入到制造費(fèi)用) 貸:累計折舊

同時,還用當(dāng)調(diào)整應(yīng) 交所得稅(假設(shè)該設(shè)備生產(chǎn)的產(chǎn)品均已對外出售,那么如果在上年度正確計提折舊的話,相應(yīng)的“制造費(fèi)用”已經(jīng)結(jié)轉(zhuǎn)至“生產(chǎn)成本”,又由“生產(chǎn)成本”結(jié)轉(zhuǎn)至“庫存商品”,并伴隨著產(chǎn)品的銷售,最終轉(zhuǎn)至“主營業(yè)務(wù)成本”,影響損益,所以自然也會影響所得稅費(fèi)用) 借:應(yīng)交稅費(fèi)——應(yīng)交所得稅 貸:以前年度損益調(diào)整 將“以前年度損益調(diào)整”結(jié)轉(zhuǎn)至所有者權(quán)益類科目: 借:利潤分配——未分配利潤 盈余公積 貸:以前年度損益調(diào)整 可以看出因為漏記折舊這一調(diào)整事項,就會導(dǎo)致上年資產(chǎn)負(fù)債表中的“固定資產(chǎn)”項目、“應(yīng)交稅費(fèi)”項目、“未分配利潤項目”以及“盈余公積”項目的年末數(shù)并不等于本年度資產(chǎn)負(fù)債表的年初數(shù),本年度各項目的年初數(shù)需要在上年度期末數(shù)的基礎(chǔ)上,調(diào) 增調(diào)減差異額,固定資產(chǎn)需要在上年期末數(shù)的基礎(chǔ)上減去少計提的折舊額;應(yīng)交稅費(fèi)假設(shè)上年度應(yīng) 交的稅款均已經(jīng)上交,那么上年的期末數(shù)為0,而本年的年初數(shù)為0-少計提折舊費(fèi)用×25%;相應(yīng)的“未分配利潤”以及“盈余公積項目”也要在上年期末數(shù)的基礎(chǔ)上調(diào)減。

如果以上漏記折舊費(fèi)用的事項,是企業(yè)在上年度財務(wù)報表批準(zhǔn)報出日之前發(fā)現(xiàn)的(屬于資產(chǎn)負(fù)債表日后事項),雖然涉及到損益的還是通過“以前年度損益調(diào)整”科目進(jìn)行調(diào)賬,但是報表沒有批準(zhǔn)報出之前還是可以修改的,上年度期末數(shù)就是正確的結(jié)余數(shù),那么本年度年初數(shù)就等于上年度資產(chǎn)負(fù)債表的期末數(shù)了。 所以,資產(chǎn)負(fù)債表的年初數(shù),在本年度沒有對上年度數(shù)據(jù)進(jìn)行調(diào)整的情況下,本年年初數(shù)=上年度期末數(shù);如果存在調(diào)整事項,本年年初數(shù)就為調(diào)整后年初結(jié)余數(shù)。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-608324.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖