當前位置:首頁>職場> 購進農產品進項稅額怎么計算,如何納稅申報?

發布時間:2025-10-22閱讀( 11)

|

一般納稅人企業購進農產品,取得增值稅專用發票、普通發票、海關進口增值稅專用繳款書、農產品銷售發票以及農產品收購發票分別如何確認進項稅額,以及如何納稅申報呢?

1、從一般納稅人手中采購農產品,取得9%稅率的增值稅專用發票,可以憑票抵扣,即直接認證抵扣;也可以選擇計算抵扣。 準予抵扣的進項稅額=不含稅金額×扣除率 采購農產品用于一般貨物的生產或直接銷售的,適用的扣除率為9%;采購農產品用于生產或委托加工13%稅率的貨物,扣除率為10%。 所以,如果納稅人 適用的扣除率為9%,則可以選擇直接認證抵扣;如果扣除率為10%,則建議選擇計算抵扣。 2、進口農產品,取得海關進口增值稅專用繳款書 企業進口農產品,取得海關進口增值稅專用繳款書,按照增值稅專用繳款書上注明的稅額抵扣增值稅。 3、取得3%征收率的增值稅專用發票 企業從小規模納稅取得自行開具或代開的3%征收率的增值稅專用發票,直接對外銷售農產品,按照發票上的金額(不含稅)和9%的扣除率計算抵扣增值稅;如果納稅人購進農產品用于生產或委托加工13%稅率的貨物,可以按照10%的扣除率計算進項稅額。 準予抵扣的進項稅額=不含稅金額×9%(或10%)=含稅金額÷(1 3%)×9%(或10%) 需要注意,如果納稅人取得是增值稅專用發票,企業采購農產品即用于普通貨物生產或直接銷售,有用于生產13%稅率的貨物且未分開核算的,則不得計算抵扣,只能憑發票認證抵扣,按照發票上注明的稅額抵扣增值稅。

4、取得一般納稅人或小規模納稅人銷售自產免稅農產品的普通發票 納稅人取得的是免稅普通發票,具體能夠計算抵扣,要看銷售方銷售的農產品是否為自產農產,如果是銷售方企業自產免稅農產品,銷售方企業雖享受了免稅,采購方企業同樣可以計算抵扣,按照發票注明的買家和9%的扣除率計算準予抵扣的進項稅,如果納稅人采購農產品用于生產或委托加工13%稅率的貨物,按照10%的抵扣率計算。 即準予抵扣進項稅額=買價×9%(10%) 如果銷售方銷售的農產品屬于批發、零售享受免稅的(非自產農產品)則不管是否有發票均不得計算抵扣。因為上一環節免稅,下一環節可以計算抵扣增值稅的,只是針對上一環節的納稅人是自產農產品銷售方。 5、開具農產品收購發票或取得農產品銷售發票 實務中,企業向農戶直接采購農產品時,農戶可能并不愿意去**,企業作為收購方可以開具農產品收購發票,此時也可以計算抵扣進項稅額。不管是農產品收購發票還是農產品銷售發票均可以計算抵扣進項稅額,但是大前提是銷售方銷售的是其自產的農產品,不是批發商或零售商。同樣如果納稅人采用農產品用于生產或委托加工13%稅率的貨物,按照10%的抵扣率計算,其他按照9%的抵扣率計算。(www.ws46.Com) 準予抵扣的進項稅額=買價×9%(10%)

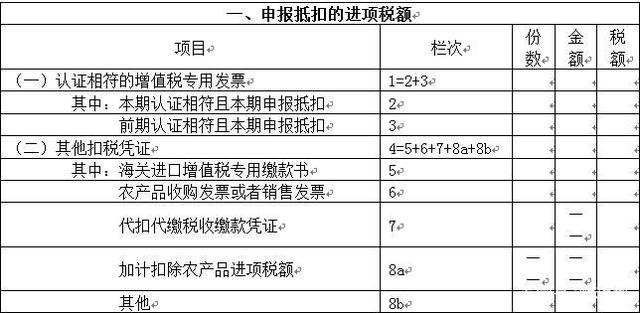

6、特殊農產品煙葉 如果納稅人采購的是煙葉,取得農產品收購發票或銷售發票,準予抵扣的進項稅額,不僅包括煙葉收購金額還包括繳納的煙葉稅。 其中煙葉收購金額既包括支付給煙葉銷售者的煙葉收購價款也包括價外補貼(價外補貼為煙葉收購價款的10%)。繳納的煙葉稅=收購煙葉實際支付的價款總額×稅率(20%)=(煙葉收購價款 價外補貼)×20%=(1 10%)×煙葉收購價款×20% 準予抵扣的進項稅額=(收購煙葉實際支付的價款總額 煙葉稅應納稅額)×扣除率 扣除率同樣遵循一般9%,采購農產品用于生產或委托加工13%稅率的貨物,扣除率為10%。 納稅申報 一般納稅人購進農產品在申報增值稅及附加稅,填列《增值稅及附加稅費申報表附列資料(二)》(本期進項稅額明細表)時,需要根據具體情況填列。如果納稅人取得的是增值稅9個點的專用發票,直接認證抵扣了,則體現在“認證相符的增值稅專用發票”項目下,如果取得的是3個點的增值稅專用發票或企業購進農產品用于生產13%稅率的貨物時,建議不要認證,而選擇計算抵扣,因為一旦認證抵扣,就不得再計算抵扣,這樣實際少抵扣了增值稅。

如果企業取得的是海關進口增值稅專用繳款書,則填列在“其他扣稅憑證”項目下“海關進口增值稅專用繳款書”對應欄次;如果取得的是農產品銷售發票或開具的農產品收購發票或取得的專票選擇計算抵扣的,則填列在“農產品收購發票或農產品銷售發票”對應欄次,需要注意這里的數據需要自行計算填列,根據企業實際情況,選擇適用9%或10%的扣除率計算出稅額。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖