當前位置:首頁>職場> 企業所得稅季度預繳申報表如何填寫?

發布時間:2025-10-22閱讀( 14)

|

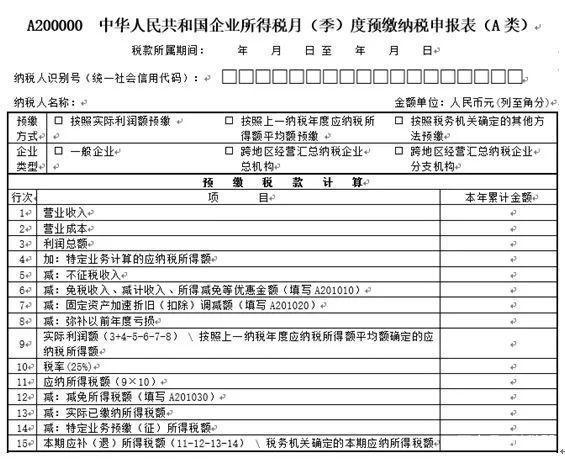

2020年第四季度的所得稅你申報完成了嗎?中睿百科整理了最近咨詢比較多的關于所得稅申報表中一些具體項目涉及到的問題,希望對你日后工作有所幫助。 1、 企業所得稅季度申報表中的“本年累計金額”是寫本季度的還是全年累計的金額? 對于第四季度申報表而言“本年累計金額”是全年累計下來的金額,不用體現季度金額。 “本年累計金額”是指年初累計到此次申報季度的金額,如果是第二季度申報表,那就是1月1日累計到6月30日的金額。

2、 企業所得稅季度申報表中的“營業收入”是企業所有的收入嗎? 不是,“營業收入”是主營業務收入和其他業務收入之和。不包括利潤表中的營業外收入。 3、 企業所得稅季度申報表中的“營業成本”包括三大期間費用嗎? 不包括,企業所得稅季度申報表中的“營業成本”是主營業務成本和其他業務成本,不包括營業外支出和三大期間費用(銷售費用、管理費用、財務費用)。

4、 季度預繳所得稅表中的利潤總額是直接用第二行營業收入-營業成本得到嗎? 不是,季度預繳所得稅表中的利潤總額與營業收入、營業成本不存在直接勾稽關系。季度預繳所得稅表中的利潤總額是按照會計核算的利潤總額減除以前年度待彌補虧損,不征稅收入,免稅收入后的余額。這里的利潤總額其實是應納稅所得額。 其計算有兩種算法: 一是直接算法:申報表中的利潤總額=應納稅所得額=收入總額-準予扣除項目金額; 二是間接算法:應納稅所得額=會計利潤 納稅調整增加額-納稅調整減少額=會計利潤 按照會計準則計入利潤但是按照稅法規定不允許扣除的費用(或差額)-按照會計準則規定沒有扣除但是按照稅法規定可以扣除的費用(或差額) 按照會計準則規定不計入收入但是稅法規定需要計入收入-按照會計準則規定計入了收入但是按照稅法不應計入收入的金額 (-)其他調整事項

5、 企業所得稅預繳時是否可以彌補以前年度虧損? 可以,按照稅收規定企業在預繳企業所得稅時,可以彌補以前年度尚未彌補的虧損額。 需要注意,每年一季度申報時,需要匯算清繳年報申報完畢才可以彌補。為了避免第一季度沒辦法彌補以前年度虧損,建議企業先完成上年度的匯算清繳申報,再進行月(季)度預繳申報。 6、 第四行“特定業務計算的應納所得稅”具體怎么填寫,什么情況需要填寫這一行? 這行不是必填項,主要是針對從事房地產開發等特定業務的納稅人,按照稅收規定計算方法填列。房地產開發公司銷售未完工開發產品取得的預售收入,按照稅收規定的預計計稅毛利率計算預售毛利額填入此行。 預售毛利額=銷售未完工開發產品的收入*計稅毛利率 等到企業實際開發完工后,其之前未完工預售環節計算的預計毛利額在匯算清繳時再做調整,月(季)度預繳納稅申報時不做調整。

7、 “不征稅收入”主要包括什么?www.ws46.com 不征稅收入主要包括:①財政撥款;②依法收取并納稅財政管理的行政事業性收費、政府性基金;③國務院規定的其他收入,即由國務院財政、稅務主管部門規定專項用途并經國務院批準的財政性資金。這一項根據企業具體有無這項填寫。 8、 企業所得稅季度預繳申報表中的附表必須要填報嗎? 不是,根據企業具體情況,如果企業沒有享受相關優惠政策自然無需填報。一般企業只填主表,附表根據實際情況,比如固定資產加速折舊(扣除)明細表,企業享受了這項優惠就填,不享受就無需填報。 9、 小型微利企業所得稅優惠的享受需要另行備案嗎? 無需另行備案,只需要如實填寫附表3即完成備案。

10、 我們公司實行匯總納稅申報,總分支機構分別如何填報? 第17行至22行中,由實行匯總納稅的總機構再填報第一部分總營業收入,成本,費用的基礎上填報第18行至20行;分支機構只需要填寫第20行和21行分攤的稅額。而且分支機構季度申報無需填寫《企業所得稅匯總納稅分支機構所得稅分配表》(A202000);無需報送財務報表,只需要填寫分稅的金額。 大家第四季度企業所得稅納稅申報遇到什么問題呢,大家可以評論區留言討論。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖