發布時間:2025-10-22閱讀( 12)

|

臨近年末,又到了企業送禮的高發季節。企業為了維持客戶關系,經常會在各大節日,通過給客戶送禮的形式,來增進企業之間的感情。很多企業會選擇購物卡,也就是預付卡,像是一些大型商場,超市的預付卡,特別是送給客戶企業高管等個人的,有時候企業也會發放給企業的員工作為職工福利等,那么企業在購入預付卡之后應該怎么做賬,如何交稅呢?

我們常見的商場預付卡基本是單用途卡,只能在指定的企業或所屬集團或同一品牌特許經營體系內兌付貨物或則服務。 根據增值稅相關規定,銷售預付卡的企業(售卡方)只能向購卡方開具增值稅普通發票,持卡人拿卡到指定的企業(銷售方)消費,銷售方就不再開具增值稅發票。

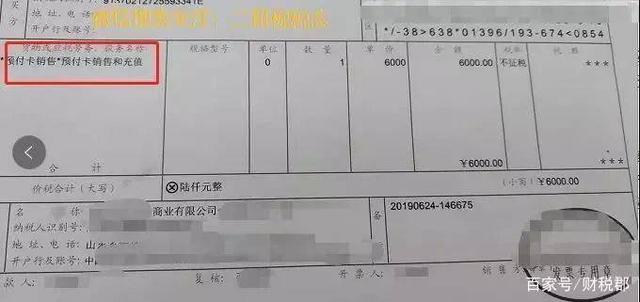

所以,企業作為購卡方在購買預付卡之后,只能取得增值稅普通發票,也就不能作為進項稅額進行抵扣。 企業所得稅方面可以憑借普通發票進行稅前扣除,但是并不是購入預付卡當期,而是將預付卡贈與客戶(員工)的時候,即卡片離開企業。 相關會計處理如下: 1、公司購入購物卡,取得增值稅普通發票,品名為“預付卡銷售和充值”,發票稅率為不征稅。 借:預付賬款——預付卡 貸:銀行存款

2、公司將卡片贈與他人,根據實際情況列支; ①購卡作為職工福利發放給員工 借:管理費用——福利費 貸:應付職工薪酬——福利費 借:應付職工薪酬——福利費 貸:預付賬款——預付卡 注意職工福利費有扣除限額的規定,超過企業實際發放工資總額的14%不得稅前扣除。 ②購卡贈與客戶進行交際應酬 借:管理費用——業務招待費 貸:預付賬款——預付卡(www.wS46.com) 注意業務招待費企業所得稅稅前扣除限額為實際發生額的60%,且不得超過企業營業收入的0.5%。

③購卡作為銷售商品或服務的附帶商品 借:銷售費用——業務推廣費 貸:預付賬款——預付卡 此時,應憑借購卡時取得的發票以及相關的贈送明細按照銷售費用全額進行稅前扣除。 ④購卡企業自己消費 借:管理費用——辦公費/生產成本等 貸:預付賬款——預付卡 以上為關于預付卡相關的賬務稅務處理,還有不清楚的地方歡迎評論區留言。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖