當前位置:首頁>職場> 未開票收入不需要做賬,申報納稅嗎?錯 錯 錯

發布時間:2025-10-22閱讀( 15)

|

企業日常經營過程中,有的時候會因視同銷售,購買方不要發票等原因取得未開票收入,那么對于這些未開票收入,企業應該如何做賬和申報呢?對于未開票收入又有哪些常見誤區呢?

一、取得未開票收入的情形及相應的賬務處理 1、因視同銷售取得的未開票收入 企業將自產,委托加工的貨物用于集體福利或個人消費;將自產委托加工或購進的貨物對外無償贈送或對外投資,分配給股東等視同銷售行為而取得的未開票收入。 舉個例子:2020年12月,某公司(一般納稅人)將自產的食品作為福利發放給職工,成本20萬,對外銷售不含稅價格為50萬。 會計處理: 確認視同銷售收入: 借:應付職工薪酬——非貨幣性福利 50 貸:主營業務收入 50 應交稅費——應交增值稅(銷項稅額) 6.5 結轉成本: 借:主營業務成本 20 貸:庫存商品 20 2、從事電商業務等客戶不要求開票且可以不開票的業務取得的未開票收入 需要注意一點,企業取得的營業收入,雖然客戶沒有索要發票,但是也要依法開具發票。根據《發票管理辦法》的規定,納稅人應當開具發票而未開具發票的,又稅務機關責令改正,可以處以1萬元以下罰款,有違法所得的予以沒收。

舉個例子: 某公司(一般納稅人)主要從事網上電商業務,主要銷售兒童服裝,2020年取得含稅銷售收入為236萬,全部沒有開具發票。 會計核算: 借:銀行存款 226 貸:主營業務收入 200 應交稅費——應交增值稅(銷項稅額) 26 同時根據實際情況結轉成本。

3、公司代扣員工個稅取得的稅局返還的個稅手續費收入 企業作為員工個稅的代扣代繳義務人,每月為員工代扣代繳個稅,稅局不然公司白干活,戶給企業返還部分手續費,企業收到的個稅手續費收入屬于商務輔助服務中的經紀代理服務,需要按照6%稅率(小規模納稅人按照3%征收率)計征增值稅。 賬務處理: 借:銀行存款 貸:其他收益/營業外收入 應交稅費——應交增值稅(銷項稅額) 可以看出,對于企業取得的未開票收入按照正常銷售行為,確認收入及增值稅,結轉成本,和開票收入賬務處理一樣。

二、取得未開票收入如何申報 企業取得的未開票收入也要如實申報納稅,如果不按規定進行申報納稅,就屬于偷逃稅款,面臨的將是補稅,滯納金及罰款。 1、 一般納稅人未開票收入申報 對于一般納稅人取得的未開票收入應填寫增值稅稅申報表附表(一)未開票欄次,如實填寫銷售額和銷項(應納)稅額。

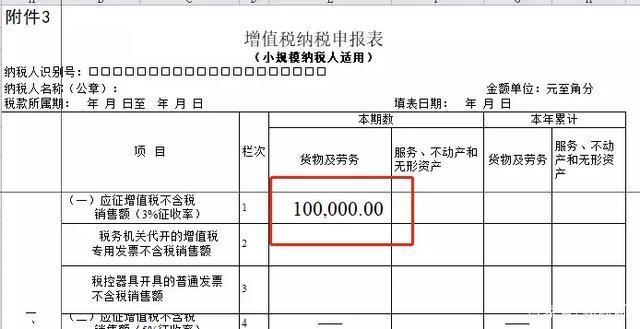

2、 小規模納稅人未開票收入申報 對于小規模納稅人而言,應根據征收率的不同填寫申報表相應欄次如應征增值稅不含稅銷售額(3%征收率)、應征增值稅不含稅銷售額(5%征收率)、銷售使用過的固定資產不含稅銷售額、免稅銷售額等。

3、 對未開票收入在日后又開具了發票 如果企業對未開票收入已經申報,但是日后購買方又要求開具發票,則應該對開具發票期間申報增值稅在“未開票收入”填列負數沖減。 三、與未開票收入相關的常見誤區 1、 認為不開票就不需要做賬,不需要申報收入? 錯誤。未開票收入也要如實做賬,申報納稅,否則企業就是在偷稅漏稅。

2、 免征增值稅項目不需要開具發票? 錯誤。免征增值稅項目只是不能開具增值稅專用發票,但是可以開具增值稅普通發票,還是要根據發票管理辦法,依法開具發票。 3、 超出經營范圍就不能開票? 錯誤。納稅人的經營范圍日趨多元化,在主營業務范圍之外,或則營業執照經營范圍外發生應稅銷售行為,只要發生業務真實,不受經營范圍的限制,均可以開具發票。 綜上所述,企業發生應稅銷售行為,要依法開具發票,對于取得額未開票收入也要如實申報納稅。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖