當前位置:首頁>職場> 零申報10大問題需要財稅人員掌握

發(fā)布時間:2025-10-22閱讀( 14)

|

不少企業(yè)對零申報的界定模糊不清,甚至會有所誤區(qū)。對于免稅收入,長期虧損,未開票收入,小規(guī)模納稅人月應稅銷售額不超過10萬(或季度應稅銷售額不超過30)等情況下,企業(yè)是否可以零申報,不少企業(yè)更是模棱兩可。中睿百科今天給大家整理了常見的10大零申報問題。

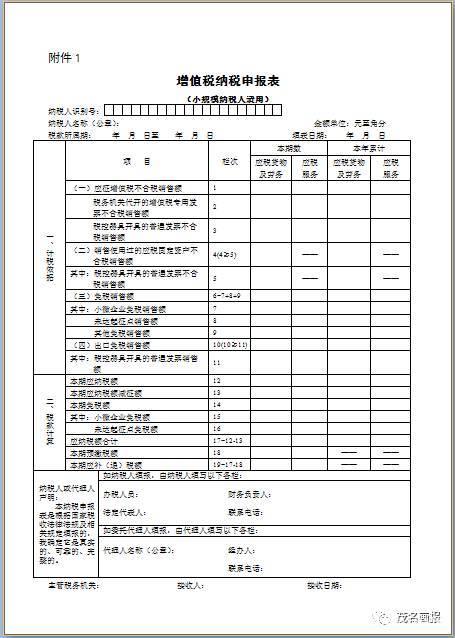

1、 取得免稅收入可以零申報嗎? 免稅收入不可以零申報。 比如今年疫情期間,生活服務業(yè)取得的收入可以選擇享受免征增值稅優(yōu)惠政策,那么辦理了增值稅減免備案的納稅人應納稅額為0,但是并不可以進項零申報。 如果公司是一般納稅人,應將當期適用免稅政策的銷售額項目填寫在《增值稅納稅申報表》“免稅銷售額”欄次、《增值稅納稅申報附列資料(一)》免稅項目“服務、不動產(chǎn)、無形資產(chǎn)”對應的欄次。

如果企業(yè)是小規(guī)模納稅人,享受了免稅政策,其銷售額和免稅額應該分填入《增值稅納稅申報表》(小規(guī)模納稅人適用)“其他免稅銷售額”和“本期免稅額”對應欄次。 2、 當期未取得收入,可以零申報嗎? 當期未取得收入,只是應稅收入為0,或則說銷項稅額為0,但是進項稅額呢?如果進項稅額也為0,那企業(yè)可以零申報;但是如果進項稅額不為0,需要按實際填寫申報。《增值稅納稅申報表》對應的“銷售額”欄次填寫0,把當期已經(jīng)認證的進項稅額填入“進項稅額”欄次,產(chǎn)生期末留抵稅額結轉下期進行抵扣。

3、 取得未開票收入,可以零申報嗎? 不可以。取得未開票收入,如果進行零申報,不就是偷稅漏稅嗎,被查了是需要補繳稅款加收滯納金的,還會面臨罰款。

具體未開票收入應如實填入《增值稅納稅申報表》未開票收入下方對應的銷售額和銷項稅額。 4、 月銷售額未超過10萬元的小規(guī)模納稅人,可以零申報嗎? 不可以,小規(guī)模納稅人享受國家優(yōu)惠政策的同時,也需要按照實際情況進行申報,如實填寫《增值稅納稅申報表》(小規(guī)模納稅人適用)中相關數(shù)據(jù)。 5、 企業(yè)長期虧損,企業(yè)所得稅可以零申報嗎? 不要進行零申報。企業(yè)所得稅規(guī)定的虧損彌補期限為5年,今年疫情期間,像電影行業(yè)對于今年的虧損最長可以結轉8年進行彌補,如果進行零申報,第二年實現(xiàn)盈利,就不能結轉上一年的虧損了,對于企業(yè)而言是一大損失。

6、 長期零申報一定會被重點監(jiān)控嗎? 大部分情況是,因為公司是以盈利為目的地,成立了沒有收入,沒有盈利,那還要企業(yè)做什么。但是如果理由合理,比如企業(yè)確實是在籌建期,經(jīng)營不善,依法被關停等情況是不會被重點監(jiān)控的,但這種情況企業(yè)需要及時去稅務機關進行備案。 7、 長期零申報的企業(yè)會不會被取消一般納稅人資格? 不會,一般納稅人轉登記為小規(guī)模納稅人是自己企業(yè)申請的,而且政策今年12月31日就到期了。以后一旦認定為一般納稅人就不可以再轉等級為小規(guī)模納稅人了,和企業(yè)長期虧損沒有關系。

8、 如果企業(yè)長期零申報且持有發(fā)票,需不需要去稅務機關申請降版降量? 建議及時去降版降量,來降低自己企業(yè)的稅務風險,等到企業(yè)經(jīng)營狀況轉好之后再去稅務機關申請增版增量就可以了。 9、 **已經(jīng)預繳稅款了,可以零申報嗎? 不可以。雖然已經(jīng)繳納了稅款,但是再申報的時候,還是需要再相應欄次如實填寫銷售額,銷項稅額,系統(tǒng)會自動生成已經(jīng)繳納的稅款,進行沖減。

10、稅局認可的零申報都有什么情況? 增值稅零申報:小規(guī)模納稅人應稅收入為0,一般納稅人當期無銷項稅額,且無進項稅額。 企業(yè)所得稅零申報;納稅人當期未經(jīng)營,收入/成本基本為0。 其他稅種零申報:計稅依據(jù)為0。 可以看出,企業(yè)可以進行零申報基本就是企業(yè)沒有經(jīng)營,收入,成本,費用均為0。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖