當前位置:首頁>職場> 哪些情形下形成的三流不一致可以抵扣增值稅進項稅額?

發(fā)布時間:2025-10-22閱讀( 18)

|

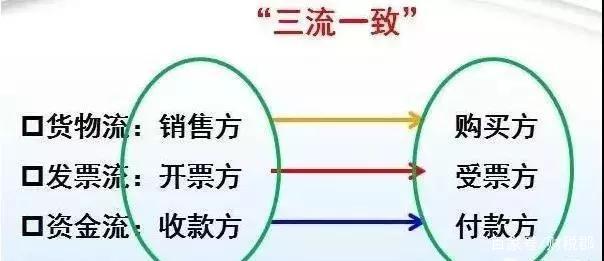

我們經(jīng)常會講企業(yè)的業(yè)務(wù)要做到三流一致,即發(fā)票流,資金流,和貨物流涉及的賣買雙方三流一致。通常情況下,稅務(wù)局也是通過三流是否一致來判斷交易是否真實發(fā)生。所以,我們有時候會認為只有三流一致才可以進行進項抵扣。

我們先看看《國家稅務(wù)總局關(guān)于加強增值稅征收管理若干問題的通知》(國稅發(fā)【1995】192)的規(guī)定,購進貨物或應稅勞務(wù)支付貨款、勞務(wù)費用的對象。納稅人購進貨物或應稅勞務(wù),支付運輸費用,所支付款項的單位必須與開具抵扣憑證的銷貨單位、提供勞務(wù)的單位一致,才能夠申報抵扣進項稅額,否則不予抵扣。 可以看出,收款方和開票方必須一致,而并沒有要求付款方和收票方必須一致。也可以致命理解三流一致,并不是形式上的完全一致,而是要求收款方和開票方一致,業(yè)務(wù)和經(jīng)營活動相關(guān)真實發(fā)生取得的憑證就可以進行抵扣。

哪些情況下的三流不一致可以進項抵扣 1、 分公司采購貨物,總公司付款造成的資金流和發(fā)票流不一致情形 比如某分公司為了擴大生產(chǎn)采購了一批貨物,并且銷售方為該分公司開具了專票,但是分公司沒有足夠的資金用于付款,請求總公司付款給銷售方。這個例子中,發(fā)票流雙方是銷售方和分公司,資金流雙方是銷售方和總公司。 根據(jù)《國家稅務(wù)總局關(guān)于諾基亞公司實行統(tǒng)一結(jié)算方式增值稅進項稅額抵扣問題的批復([2006]1211號)的說明,由于分公司購買貨物,由總公司統(tǒng)一支付貨款,造成的不一致,允許抵扣增值稅進項稅額。

2、 員工出差期間發(fā)生的住宿費等資金流和發(fā)票流不一致情形 員工出差期間,住宿費等通常是自己先付錢,開具公司抬頭的發(fā)票,回到公司之后再到財務(wù)報銷。這就造成服務(wù)的資金流和發(fā)票流不一致。但是現(xiàn)行的政策中,并沒有對住宿費的進項抵扣做出限制性規(guī)定,納稅人不管是通過個人私戶支付還是通過公司公戶支付,只要其購買的住宿服務(wù)真實發(fā)生符合規(guī)定,都可以進行進項抵扣。 3、 分包行為造成的合同流和資金流、發(fā)票流不一致 比如發(fā)包方甲和乙公司簽訂建筑服務(wù)合同,后乙又分包給了其子公司丁,發(fā)包方直接將款項支付給丁,并由丁公司開具發(fā)票給發(fā)包方。 根據(jù)《國家稅務(wù)總局關(guān)于進一步明確營改增有關(guān)征管問題的公告》(國稅總局2017年第11號公告)中表示:發(fā)包方可以憑實際提供建筑服務(wù)的納稅人開具的增值稅專用發(fā)票抵扣進項稅額。

4、 企業(yè)采購辦公用品,由員工墊付后回公司報銷造成的資金流和發(fā)票流不一致 這種情況類似于第2中情況,實際發(fā)生的,可以進行進項抵扣,但是需要注意,盡量不要員工墊付,而是采用企業(yè)賬戶進行付款,以免被認定為偷逃個稅。 綜上所述,并不是三流不一致的行為都不可以進行抵扣,進項抵扣必須保證的是收款方和開票方一致,業(yè)務(wù)真實發(fā)生,并留有相關(guān)證據(jù)備查;但是企業(yè)日常經(jīng)營要盡最大努力保證三流一致,畢竟三流不一致還是有虛開發(fā)票稅務(wù)風險的,相關(guān)部門也是比較關(guān)心三流一致的問題。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-613132.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖