當前位置:首頁>職場>調整銀行余額會計分錄,未達賬項需要做賬嗎?

發布時間:2025-10-22閱讀(4)

|

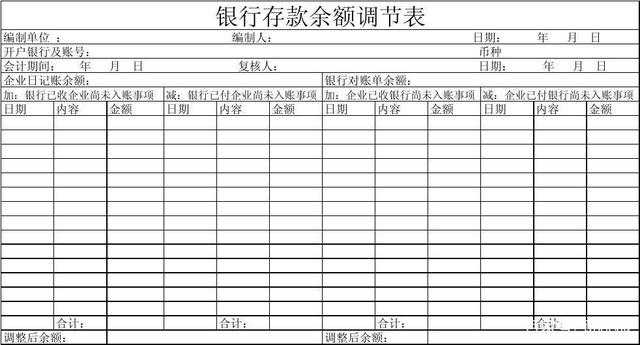

企業一般情況下,月末會將獲取的銀行對賬單余額與銀行日記賬余額進行核對,如果存在差異,需要編制銀行存款余額調節表。一般情況下,由于結算方式以及時間差的影響,造成的銀行存款賬面金額和銀行對賬單之間的余額差異,屬于未達賬項,余額調節表做平后不需要額外做賬,等到下月未達賬項到賬時再做賬并沖減未達賬項即可。

銀行存款賬面余額和對賬單余額不同,主要是由于以下四種情況造成的: 企業賬面上已經支付,但是銀行還沒有劃款,比如企業采購貨物,采取的支付方式為支票,那么企業賬面上可能確認了銀行存款的支出,但是支票的收款人或持有者還沒有請求銀行付款,銀行賬面上還沒有支付出去相關款項。 這種情況,企業只需要關注下期對賬單是否銀行已經付款即可,本月無需額外賬務處理。 2、企收銀未收款項 企業已經收款入賬,而銀行尚未辦理完轉賬手續而沒有入賬,比如收到客戶的轉賬支票,中間的時間差造成企業賬面顯示收款,而銀行對賬單中沒有該收款項目。 3、銀付企未付款項 銀行已經付款入賬,而企業還沒有收到銀行的付款通知而未入賬的款項,比如銀行借款利息的代扣等。 4、銀收企未收款項 銀行已經收款入賬,而企業沒有收到收款通知而未入賬,比如委托銀行收款。 可以看出未達賬項主要是由于收付款結算方式的原因產生的時間差。只要調整后的余額調節表是平的,則無需額外做賬。

銀行對賬單存款余額 企業已收而銀行未入賬事項-企業已付銀行未入賬事項=銀行日記賬余額-銀行已付而企業未入賬事項 銀行已收而企業未入賬事項(www.ws46.com) 但是企業需要關注長期未達賬項,一般由于時間差造成的未達賬項,經過一段時間,相關款項是會到賬的,但是如果屬于錯報,則會一直存在。比如由于企業計量錯誤造成的錯報,則需要按照差錯更正的要求進行處理。紅字沖銷原來分錄,再重新入賬。 如果無法查明原因,并且不屬于未達賬項的范疇,則需要作為利得或損失進行處理。 借:銀行存款 貸:待處理財產損溢 無法查明原因,借:待處理財產損溢 貸:營業外收入 或相反,計入“營業外支出”。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖