當前位置:首頁>職場> 一般納稅人幾個點的稅

發布時間:2025-10-22閱讀( 10)

|

一般納稅人根據應稅銷售行為的不同,主要有4檔稅率:13%、9%、6%和零稅率,每種稅率具體適用的范圍不同。 13%稅率適用情況 1、銷售或進口貨物(除了適用低稅率和零稅率的情況); 2、提供應稅勞務; 3、提供有形動產租賃服務; 4、采取填埋、焚燒等方式進行專業化處理后產生貨物且貨物歸屬于委托方的,受托方屬于提供“加工勞務”,受托方收取的處理費用。

9%稅率適用情況 1、’銷售交通運輸、郵政、基礎電信、建筑、不動產相關應稅行為(包括不動產租賃服務、銷售不動產、轉讓土地使用權); 2、銷售、進口特殊貨物,糧食等農產品、食用植物油、食用鹽;自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣等;圖書、雜志、報紙、音像制品、電子出版物;飼料、化肥、農藥、農機、農膜等。 6%稅率適用范圍 除了適用9%低稅率、零稅率和租賃服務(有形動產租賃13%,不動產租賃9%)外,納稅人銷售服務、無形資產適用稅率為6%。

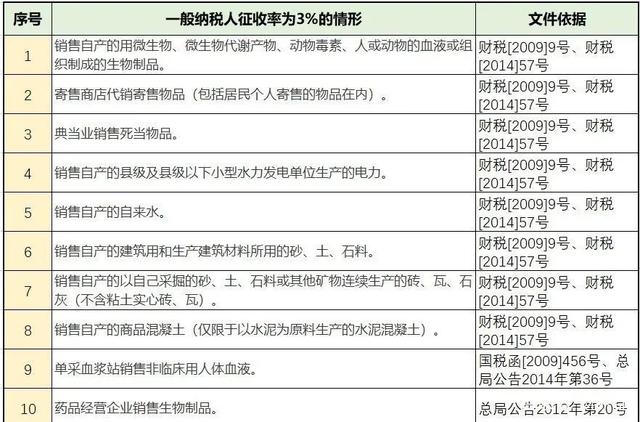

零稅率適用范圍 納稅人出口貨物,適用稅率為零,除另有規定; 境內單位或個人跨境提供國際運輸服務,航天運輸服務; 向境外單位提供完全在境外消費的下列服務,無形資產:研發服務、合同能源管理服務、設計服務、廣播影視節目的制作和發行服務、軟件服務、電路設計及測試服務、信息系統服務、離岸服務外包業務、轉讓技術。 注意如果是境內單位或個人以無運輸工具提供國際運輸服務,由境內實際承運人適用零稅率,無運輸工具承運業務的經營者適用增值稅免稅政策。 上面13%、9%、6%和零稅率適用一般納稅人采用一般計稅方法,計算繳納增值稅,即應納稅額=銷項稅額-進項稅額=應稅銷售收入×適用稅率-進項稅額。但是一些特殊情況,一般納稅人也可采用簡易計稅方法(應納稅額=應稅銷售收入×征收率),此時一般納稅人就需要用到征收率,分為2檔,3%和5%。 3%征收率適用情形 3%征收率主要是適用范圍為一些特殊的貨物和服務,貨物主要包括:

服務主要包括:公共交通運輸服務;動漫企業開發動漫產品設計配音配樂等一系列服務;電影放映服務、倉儲服務、裝卸搬運服務、收派服務、文化體育服務;以營改增之前取得的有形動產為標的進行的經營租賃服務、營改增之前簽訂的尚未完成的有形動產租賃;以清包工方式提供建筑服務;為甲供工程提供的建筑服務;提供非學歷教育服務、教育輔助服務。 5%征收率適用情形 不動產相關老項目;銷售2016年4月30日前取得的不動產,房地產開發企業自行銷售老項目(開工日期在2016年4月30日前);出租2016年4月30日前取得的不動產,轉讓2016年4月30日前取得的土地使用權。 提供人力資源外包服務。 提供勞務派遣服務,選擇差額納稅的;(注意減掉的從用工單位取得用于支付給勞務派遣員工的工資、獎金、福利等部分不得開具專票,只能開具普票)。

除此之外,一般納稅人銷售自己使用過的按規定不得抵扣且未抵扣進項稅額的固定資產,可以按照簡易計稅方式交稅,用3%進行剔稅,2%繳稅,即應納稅額=含稅銷售額÷(1 3%)×2%。 一般納稅人(二手經銷商)銷售舊貨(除二手車外),按照簡易辦法3%征收率減按2%征收增值稅;二手車經銷商銷售二手車按照簡易辦法3%征收率減按0.5%征收增值稅。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖