發布時間:2025-10-22閱讀( 17)

|

小規模納稅人發生銷售服務、不動產和無形資產有扣除項目的,即發生的應稅銷售行為屬于差額征稅范圍的,需要填列《增值稅及附加稅申報表(小規模納稅人適用)附列資料(一)》(服務、不動產和無形資產扣除項目明細)表,那么在填列這張申報表時,應稅行為扣除額如何計算呢?

小規模納稅人適用3%征收率進行差額征稅的范圍主要包括;供旅游服務、經紀代理服務、建筑服務、物業管理服務中收取的自來水水費、教輔單位為境外單位提供境內考試服務、簽證代理服務等。 比如旅游服務,以取得的全部價款和價外費用,扣除向旅游服務購買方收取并支付給其他單位或個人的住宿費、餐飲費、交通費、門票費等后的余額為銷售額;建筑服務,以收取的全部價款和價外費用扣除支付的分包款之后的余額為銷售額進行申報納稅;物業管理服務收取的自來水水費,以收取的全部水費扣除向自來水公司支付的水費后的余額為銷售額,適用3%征收率進行申報納稅。

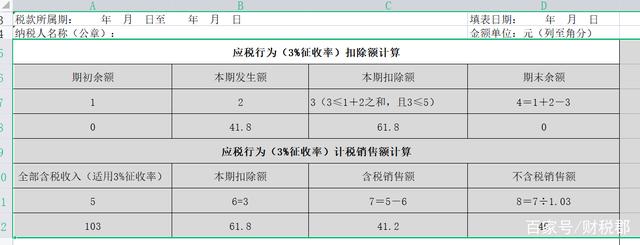

《增值稅及附加稅申報表(小規模納稅人適用)附列資料(一)》(服務、不動產和無形資產扣除項目明細)申報表中“應稅行為(3%征收率)扣除額計算”項下,“期初余額”指上期的“期末余額”即為上期沒有全額扣除的扣除額,一般情況下,期初余額為0;“本期發生額”填寫本期取得的按稅法規定準予扣除的適用3%征收率的應稅行為扣除項目金額;“本期扣除額”為“期初余額”和“本期發生額”的合計數,同時需要滿足本期扣除額小于等于全額含稅收入,一般情況下,本期扣除額=本期發生額;“期末余額”=期初余額 本期發生額-本期扣除額。

舉例: 甲公司(小規模納稅人)為旅游公司,第三季度共取得團費含稅收入為103萬,支付其他單位住宿費、門票費、餐飲費、交通費等合計61.8萬,上期扣除項目金額全部已經扣除。則本期扣除額期初余額為0,本期發生額以及本期扣除額均為61.8萬,期末余額為0。 注意這里扣除額均為含稅金額。 本期含稅銷售額=103-61.8=41.2(www.ws46.cOm) 本期不含稅銷售額=41.2÷(1 3%)=40

附列資料一計算出的“本期不含稅銷售額”和主表(《增值稅申報表(小規模納稅人適用)》)第一欄“應征增值稅不含稅銷售額”“服務、不動產和無形資產”數據一致。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖