當前位置:首頁>職場> 火車票飛機票進項稅額怎么計算?

發布時間:2025-10-24閱讀( 13)

|

企業員工因公出差購進的國內旅客運輸服務,進項稅額抵扣方式包括憑票抵扣和計算抵扣。憑票抵扣是指憑取得的增值稅專用發票或電子普通發票上注明的稅額抵扣增值稅;計算抵扣是指納稅人憑借注明旅客身份信息的火車票、飛機票以及公路、水路等其他客票計算進項稅額抵扣增值稅。那么火車票、飛機票進項稅額怎么計算呢?

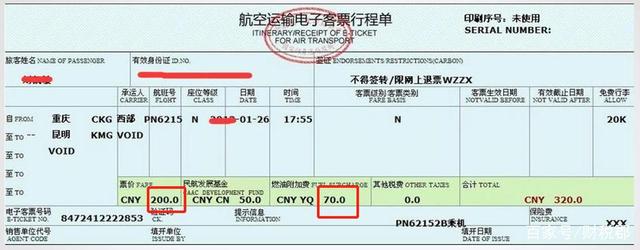

注明旅客身份信息的航空運輸電子客票行程單(飛機票)以行程單上注明票價和燃油附加費之和為依據計算,票價以及燃油附加費理解為含稅價,需要先除稅,交通運輸服務適用稅率為9%。 航空旅客運輸進項稅額(飛機票進項稅額)=(票價 燃油附加費)÷(1 9%)×9% 注明旅客身份信息的鐵路車票以票面金額為依據計算,稅率為9%。 鐵路運輸進項稅額(火車票進項稅額)=票面金額÷(1 9%)×9%

注意:(www.Ws46.com) 企業可以憑借火車票和飛機票計算進項稅額抵扣增值稅,但是需要注意限于與本單位簽訂勞動合同的員工,以及本單位作為用工單位接受的勞務派遣員工發生的國內旅客運輸服務。企業報銷的其他單位員工的火車票、飛機票,進項稅額不得抵扣。 準予抵扣的僅限于國內旅客運輸服務,即如果本單位員工因公出境購進的旅客運輸服務,不得抵扣進項稅額,比如公司員工赴法國參加訂購會取得的注明旅客身份信息的往返飛機票,不得計算抵扣增值稅。

但是,不管是報銷外單位人員的交通費還是本單位購進的國外旅客運輸服務,雖然增值稅方面不得抵扣進項,但是仍然可以作為相關費用在企業所得稅前扣除,比如企業報銷客戶往返機票,計入“業務招待費”在所得稅前限額扣除;報銷本單位銷售部門員工赴美參加商業活動的往返機票,計入“銷售費用”,全額稅前扣除。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖