當(dāng)前位置:首頁>職場> 個體工商戶如何繳稅?

發(fā)布時間:2025-10-24閱讀( 15)

|

個體工商戶不屬于企業(yè)形式,不需要繳納企業(yè)所得稅,但是需要按照生產(chǎn)經(jīng)營所得繳納個稅,那么具體計算方式有哪幾種,分別如何計算呢? 個體工商戶的經(jīng)營所得一般分為查賬征收和核定征收兩種方式。

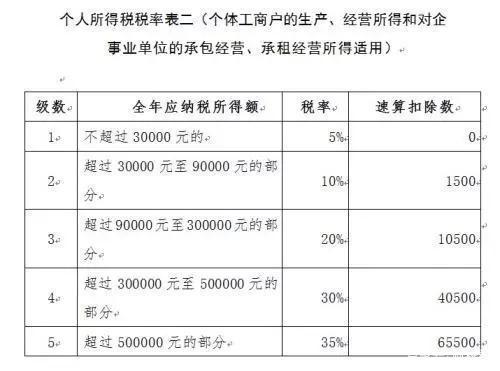

1、查賬征收 查證征收是根據(jù)收入減除各種人員工資,社保等成本費用后的年稅前利潤,實行五級累進(jìn)制,繳納5%——35%的個人經(jīng)營所得。 具體計算公式為:應(yīng)納稅額=全年應(yīng)納稅所得額*適用稅率-速算扣除數(shù) =(全年收入總額-成本費用及損失)*適用稅率-速算扣除數(shù) 適用稅率以及速算扣除數(shù)根據(jù)應(yīng)納稅所得額查《經(jīng)營所得個人所得稅稅率表》來確認(rèn)。 需要注意的是,個體工商戶業(yè)主的工資在稅前不允許扣除,業(yè)主費用扣除標(biāo)準(zhǔn)統(tǒng)一為6萬/年。

2、核定征收 個體戶核定征收一般有兩種核定方式,定額征收、核定應(yīng)稅所得率征收。 定期定額核定是直接核定一個納稅金額,每個月固定交多少錢稅,一般多為微利型個體工商戶,通常納稅金額在500——2000元不等。

核定應(yīng)稅所得率,首選根據(jù)行業(yè)核定一個應(yīng)稅所得率,然后再用應(yīng)稅所得率乘以收入總額算出應(yīng)納稅所得額,然后再查《經(jīng)營所得個人所得稅稅率表》確定適用稅率和速算扣除數(shù)。這種方式主要用于個體戶收入額可以可靠獲得的。 計算公式為:應(yīng)納稅稅額=應(yīng)納稅所得*適用稅率-速算扣除數(shù)=(收入總額*應(yīng)稅所得率)*適用稅率-速算扣除數(shù) 如果個體戶的收入總額不好確認(rèn),而成本費用可以可靠確認(rèn),也可以這樣計算:應(yīng)納稅稅額=應(yīng)納稅所得*適用稅率-速算扣除數(shù)=(成本費用支出額/(1-應(yīng)稅所得率)*應(yīng)稅所得率)*適用稅率-速算扣除數(shù)

目前,大部分小型個體戶是采用核定征收的方式,雖然有聲音說核定征收方式會被取消,但是可能性不大,因為對于一些小型的個體戶而言,很難專業(yè)的去做賬,而且有些個體戶本身盈利就比較少,這種基本就采用定額征收的方式。 (www.ws46.cOm) |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-648238.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖