當前位置:首頁>職場> 小規模納稅人1%征收增值稅如何申報?

發布時間:2025-10-24閱讀( 10)

|

小規模納稅人原適用3%征收率減按1%征收后,增值稅應該如何申報,申報表具體如何填列?如果小規模納稅人同時又享受小微企業普惠性減免政策,免稅額以及減征額分別該如何填列? 根據《財政部 稅務總局關于延續實施應對疫情部分稅費優惠政策的公告》(財政部 稅務總局公告2021年第7號)文規定:《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(財政部 稅務總局公告2020年第13號)規定的稅收優惠政策(適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅),執行期限延長至2021年12月31日。其中,自2021年4月1日至2021年12月31日,湖北省增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

1%征收率對應的銷售額填列 小規模納稅人3%減按1%征收后,減按1%征收率征收增值稅的銷售額應當填寫在《增值稅及附加稅納稅申報表(小規模納稅人適用)》“應征增值稅不含稅銷售額(3%征收率)”相應欄次,開具增值稅專用發票的,一般抄報稅后系統直接上傳(開票系統開具的1%征收率的專用發票),開具普票以及未開票的銷售額填列在“其他增值稅發票不含稅銷售額”。摘自: www.ws46.com 需要注意如果小規模納稅人季度應稅銷售額不超過45萬(月度申報的,月度不超過15萬),可以享受小微企業普惠性減免政策,免征增值稅。此時在填列申報表時需要注意,如果應稅銷售額(包括開具專票應稅銷售額、開具普票應稅銷售額以及未開票對應的銷售額)不超過免稅額度,則在“免稅銷售額”欄次填列,根據小規模納稅人具體屬于企業還是個體工商戶分別填列在“小微企業免稅銷售額”和“未達起征點銷售額”,此時無需填列上面的“應征增值稅不含稅銷售額(3%征收率)”對應欄次;只有征稅的情況下,才填寫應征增值稅不含稅銷售額欄次。

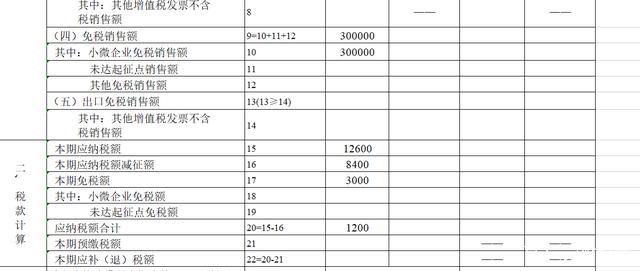

如果小規模納稅人應稅銷售額沒有超過免稅額度,但是其中有開具增值稅專票的部分,開具專票部分需要繳納增值稅,則專票對應的應稅銷售額填列在“應征增值稅不含稅銷售額(3%征收率)”下“增值稅專用發票不含稅銷售額”欄次,其余開具普票或者未開票銷售額仍然可以享受免征政策,填列在“免稅銷售額”對應欄次。 減征的2%的銷售額如何填列 小規模納稅人3%征收率減按1%征收,中間減征的2個點的稅額應計算填列在《增值稅納稅申報表(小規模納稅人適用)》“本期應納稅額減征額”欄次以及《增值稅減免稅申報明細表》減稅項目相應欄次。 舉例:甲公司(小規模納稅人)2021年第3季度取得不含稅銷售收入42萬,其中開具專票對應的不含稅收入為12萬,其余均開具了普票。該小規模納稅人第三季度增值稅申報表應如何填列。

首先該小規模納稅人季度應稅銷售額沒有超過免稅額度45萬,可以享受免征增值稅的優惠,但是其中12萬開具專票的銷售額需要正常納稅。 “應征增值稅不含稅銷售額(3%征收率)”下“增值稅專用發票不含稅銷售額”為12萬;

由于應稅銷售總額沒有超過45萬,對應的普票銷售額可以享受免征優惠,即“免稅銷售額”為30萬;“本期應納稅額減征額”為42×2%=0.84萬,主表中的這個數據不需要自己填列,填完《增值稅減免稅申報明細表》系統自動就帶出來了。所以在進行申報時,注意填表的順序,先填明細表,主表中大部分數據根據明細表會自動生成。

|

上一篇:臨時工保險怎么買?

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖