當(dāng)前位置:首頁>職場> 季度所得稅申報表數(shù)據(jù)是三個月還是累計數(shù)?

發(fā)布時間:2025-10-24閱讀( 16)

|

企業(yè)繳納所得稅,一般情況下,是選擇按照季度預(yù)繳,年度進行匯算清繳。那么在進行季度預(yù)繳時,季度所得稅申報表中的數(shù)據(jù)是本季度3個月的數(shù)值還是截止到納稅季度的累計數(shù)呢? 季度申報表在計算預(yù)繳稅款時,填列的數(shù)據(jù)是累計數(shù)值,比如預(yù)繳第二季度的稅款,那么填列的數(shù)據(jù)就是1月1日至6月30日的相關(guān)項目的累計數(shù)額。

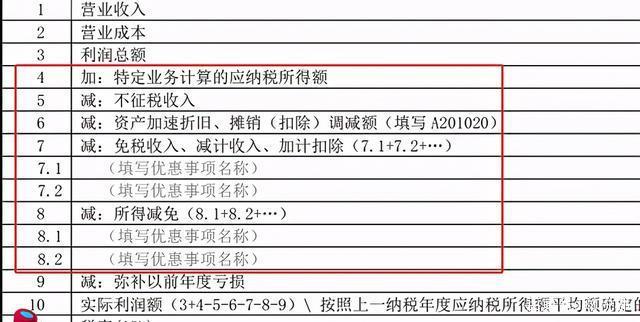

企業(yè)在預(yù)繳所得稅時,是按照季度實際利潤額進行預(yù)繳,如果季度實際利潤額預(yù)繳有困難的,也可以選擇按照上一納稅年度應(yīng)納稅所得額的季度平均額進行預(yù)繳,但是預(yù)繳方法一經(jīng)確認,該納稅年度內(nèi)不得隨意變更。 這里的實際利潤額可以理解為會計利潤。也就是說在季度預(yù)繳稅款時,有扣除限額的三項經(jīng)費,廣告費業(yè)務(wù)宣傳費,公益捐助支出等無需進行納稅調(diào)整,這些等到匯算清繳時再進行調(diào)整即可。 但是這里的實際利潤額又不完全等于會計利潤,通過季度申報表可以看出,營業(yè)收入減去營業(yè)成本得出會計上的利潤總額,但是下面還有部分調(diào)整項目,比如需要加上特定業(yè)務(wù)計算的應(yīng)納稅所得額(如果企業(yè)涉及);而不征稅收入,資產(chǎn)加速折舊、攤銷(比如低于500萬元設(shè)備器具一次性稅前扣除的規(guī)定),免稅收入、減稅收入、加計扣除(比如研發(fā)費用),以及所得減免均是調(diào)減,如果有未彌補的虧損,也可以預(yù)繳階段進行稅前扣除。(www.ws46.com)

以上填寫的數(shù)據(jù),不管是計算利潤總額還是各項調(diào)整均是累計數(shù)。通過以上計算得出“實際利潤額”,實際利潤額乘以適用稅率就得出“應(yīng)納所得稅額”,從上面的計算可以看出這里的應(yīng)納所得稅額依然是個累計數(shù)的概念。應(yīng)納所得稅額減去企業(yè)享有的“減免所得稅額”、“本年實際已經(jīng)預(yù)繳所得稅額”、“特定業(yè)務(wù)預(yù)繳(征)所得稅額”,就得出本期(本季度)應(yīng)繳納所得稅。 其中“本年實際已經(jīng)預(yù)繳所得稅額”就是本年已經(jīng)繳納的稅款,因為前面計算“應(yīng)納所得稅額”的時候,用的數(shù)據(jù)都是累計數(shù),比如預(yù)繳第2季度稅款,計算出的應(yīng)納所得稅額是1至6月份的,但是1至3月份已經(jīng)預(yù)繳的稅款,要在計算4至6月份本期應(yīng)繳所得稅額時扣除,以免重復(fù)納稅。

在計算“應(yīng)納所得稅額”的時候,如果企業(yè)截止到納稅本季度,符合小微企業(yè)的條件,則在預(yù)繳階段就可以享受小微企業(yè)的所得稅優(yōu)惠政策,應(yīng)納稅所得額不超過100萬元的部分,減按12.5%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅(實際稅率為2.5%);超過100萬元,不超過300萬元的部分,減按50%計入應(yīng)納稅所得額(實際對應(yīng)稅率10%),按20%稅率繳納企業(yè)所得稅。預(yù)繳階段應(yīng)納稅所得額就是計算的“實際利潤額”。 |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-650653.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖