當前位置:首頁>職場> 季度預繳企業(yè)所得稅資產(chǎn)總額怎么填?

發(fā)布時間:2025-10-24閱讀( 15)

|

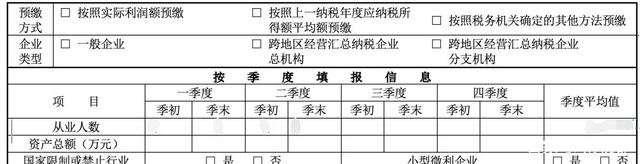

企業(yè)針對所得稅的繳納,一般實行的方式是季度預繳,年度匯算清繳。那么在季度預繳企業(yè)所得稅時,資產(chǎn)總額應該如何填列呢? 資產(chǎn)總額是判斷企業(yè)是否為小型微利企業(yè)的重要標準之一,如果企業(yè)在季度預繳所得稅時,符合小微企業(yè)的認定標準,則在預繳階段就可以享受小微企業(yè)所得稅普惠減免政策(應納稅所得額不超過100萬的部分,按2.5%繳納企業(yè)所得稅;超過100萬不超過300萬的部分,按照10%繳納企業(yè)所得稅),所以季度預繳資產(chǎn)總額的確定至關(guān)重要。

1、企業(yè)年度中間開業(yè),第一次預繳企業(yè)所得稅 企業(yè)年度中間開業(yè)的,在第一次預繳企業(yè)所得稅時,資產(chǎn)總額為資產(chǎn)負債表開業(yè)日至本期申報所屬期期末資產(chǎn)負債表資產(chǎn)總額的平均值。比如企業(yè)8月1日開業(yè),10月份進行企業(yè)第一次預繳所得稅(第三季度),則資產(chǎn)總額為8月1日和9月30日資產(chǎn)總額的算術(shù)平均值。 2、企業(yè)年度中間開業(yè),并非第一次預繳企業(yè)所得稅 企業(yè)年度中間開業(yè),并非第一次預繳企業(yè)所得稅的,按照開業(yè)日截至本期申報所屬期期末各季度平均值確定。

比如企業(yè)2月份開業(yè),預繳第三季度的企業(yè)所得稅時,需要先計算出各個季度的季度平均值,然后再對截至到本期期末3個季度的季度平均值進行平均。 季度平均值=(季初值 季末值)÷2,例子中第一季度的季初值為開業(yè)日企業(yè)資產(chǎn)總額,以后季度即為實實在在的季初值。 3、以前年度開業(yè)企業(yè) 以前年度開業(yè)企業(yè),預繳企業(yè)所得稅時,先計算截至到本期申報所屬期末各季度的季度平均值,再計算出截至到本期申報所屬期季度平均值的平均值。 即:

各季度平均值=(季初值 季末值)÷2 申報第二季度資產(chǎn)總額=(第一季度季度平均值 第二季度季度平均值)÷2 申報第三季度資產(chǎn)總額=(第一季度季度平均值 第二季度季度平均值 第三季度季度平均值)÷3 申報第四季度資產(chǎn)總額=(第一季度季度平均值 第二季度季度平均值 第三季度季度平均值 第四季度季度平均值)÷4 企業(yè)在匯算清繳企業(yè)所得稅時,資產(chǎn)總額實際就是第四季度預繳企業(yè)所得稅時的資產(chǎn)總額,即全年資產(chǎn)總額=全年各季度平均值之和÷4(www.ws46.com) |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-650860.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖