當前位置:首頁>職場> 個體戶個人所得稅怎么計算?

發布時間:2025-10-24閱讀( 13)

|

個體工商戶按照生產經營所得計算繳納個人所得稅,以一個納稅年度的收入總額,減除成本、費用、稅金、損失、其他支出以及允許彌補的以前年度虧損后的余額為應納稅所得額,適用經營所得稅率表。

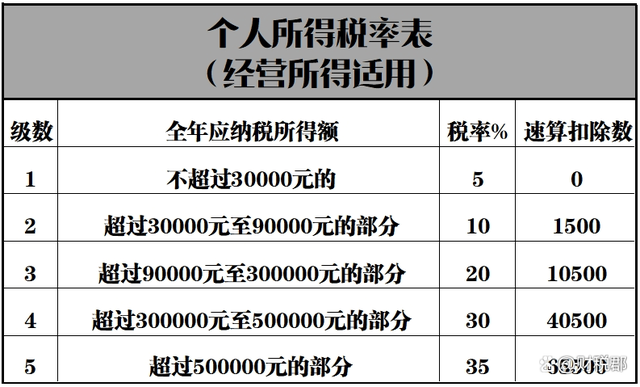

應納稅所得額=全年收入總額-成本、費用及損失 應納稅額=應納稅所得額×適用稅率-速算扣除數 生產經營所得適用稅率為5%——35%五級累進稅率,稅率表如下:

根據《國家稅務總局 個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號)文規定:準予扣除的成本是指個體工商戶在生產經營活動中發生的銷售成本、銷貨成本、業務支出以及其他耗費。 費用是指個體工商戶在生產經營活動中發生的銷售費用、管理費用和財務費用,已經計入成本的有關費用除外。 稅金是指生產經營活動中發生的除了個人所得稅和允許抵扣的增值稅以外的各項稅金及其附加,比如印花稅、附加稅費等。(www.ws46.coM) 損失是指個體工商戶生產經營活動中發生的固定資產和存貨的盤虧、毀損、報廢損失,轉讓財產損失,壞賬損失,自然災害等不可抗力因素造成的損失及其他損失。 納稅人年度發生的虧損,準予向以后年度結轉,用以后年度的生產經營所得彌補,但結轉年限最長不超過五年。投資者興辦兩個或兩個以上的企業的,企業的年度經營虧損不得跨企業彌補。

扣除項目及標準 個體工商戶支付給從業員工的合理的工資薪金支出,為從業人員繳納的社保及住房公積金準予據實扣除;個體工商戶業主的工資薪金支出不得稅前扣除。業主沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬、專項扣除、專項附加扣除以及其他依法確定的其他扣除,專項附加扣除在辦理匯算清繳時減除。 向當地工會組織撥繳的工會工費,不超過工資薪金總額的2%部分可以稅前扣除,超過部分不得扣除。 實際發生的職工福利費,不超過工資薪金總額的14%部分準予稅前扣除,超過部分不得扣除。實際發生的職工教育經費,按照工資薪金總額的2.5%標準內據實扣除,超過部分準予結轉以后年度。 實際發生的業務招待費,扣除標準為按照實際發生額的60%稅前扣除,且不得超過當年銷售營業收入的5‰。 廣告費和業務宣傳費,不超過當年銷售營業收入的15%準予據實扣除,超過部分,結轉以后年度扣除。 符合規定的公益性捐贈支出,不超過其應納稅所得額30%的部分可以據實扣除,直接對受贈人的捐贈支出不得扣除。 個體工商戶生產經營活動中,應當分別核算生產經營費用和個人、家庭費用,對于生產經營費用和個人、家庭生活混用難以分清的費用,其40%視為與生產經營相關,準予扣除。 根據《國家稅務總局 關于落實支持小型微利企業和個體工商戶發展所得稅優惠政策有關事項的公告》(國家稅務總局公告2021年第8號)文規定:對個體工商戶經營所得年應納稅所得額不超過100萬元的部分,在現行優惠政策基礎上,再減半征收個人所得稅。

按照現行政策規定,納稅人從兩處以上取得經營所得的,應當選擇向其中一處經營管理所在地主管稅務機關辦理年度匯總申報。若個體工商戶從兩處以上取得經營所得,需在辦理年度匯總納稅申報時,合并個體工商戶經營所得年應納稅所得額,重新計算減免稅額,多退少補。 減免稅額計算公式如下: 減免稅額=(個體工商戶經營所得應納稅所得額不超過100萬元部分的應納稅額-其他政策減免稅額×個體工商戶經營所得應納稅所得額不超過100萬元部分÷經營所得應納稅所得額)×(1-50%) 舉例:某個體工商戶2021年實現會計利潤為80萬,納稅調整項目合計為 10萬,沒有尚未彌補的虧損項目,該個體工商(不享受其他稅收優惠政策)需要繳納多少個人所得稅? 應納稅所得額=80 10=90萬, 應納稅額=(90×35%-6.5500)×50%=12.475萬。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖