當前位置:首頁>職場> 疊加享受稅收減免優惠金額如何計算?

發布時間:2025-10-24閱讀( 14)

|

某些企業生產經營項目所得既符合按照法定稅率減半征收的優惠,同時又符合享受小微企業等減免稅優惠政策,這樣就會造成企業某些所得疊加享受了減免稅優惠,相當于部分減免稅額扣除了兩次,所以對于疊加享受減免稅的部分,需要進行調整。那么疊加享受稅收減免優惠金額應如何計算呢?

根據《國家稅務總局關于企業所得稅年度匯算清繳有關事項的公告》(國家稅務總局公告2021年第34號)文規定,企業從事農林牧漁業項目、國家重點扶持的公共基礎設施項目、符合條件的技術轉讓、集成電路生產項目、其他專項優惠等所得額應按法定稅率25%減半征收,同時享受小型微利企業、高新技術企業、技術先進型服務企業、集成電路線生產企業、重點軟件企業和重點集成電路設計企業等優惠稅率政策的,對于按優惠稅率減半疊加享受減免優惠部分,進行調整。 疊加享受減免稅優惠金額計算公式為: A=需要進行疊加調整的減免所得稅優惠金額; B=A×[(減半項目所得×50%)÷(納稅調整后所得-所得減免)]; 疊加享受減免稅優惠金額=A和B的孰小值。 實際可享受減免稅額=A-疊加享受減免稅額優惠金額

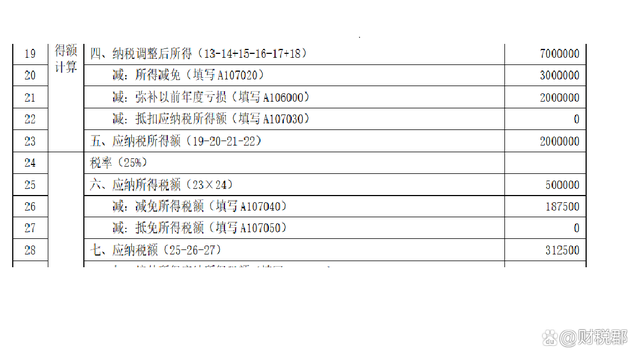

舉例: 1、某企業主要從事花卉養殖,2021年資產總額、從業人數均符合小型微利企業的條件(資產總額不超過5000萬,從業人數不超過300人,應納稅所得額不超過300萬的國家非限制或禁止行業)。(www.ws46.com) 該企業在經過納稅調整之后的所得(會計利潤 /-納稅調整項目)為700萬,其中符合所得減半征收條件的花卉養殖項目所得為400萬元,符合所得免稅的林木種植項目所得100萬。彌補以前年度虧損200萬。

該企業納稅調整后所得為700萬,所得減免為100 400×50%=300萬,應納稅所得額=納稅調整后所得-所得減免-彌補以前年度虧損=700-300-200=200萬; 應納所得稅額=200×25%=50萬; 小型微利企業所得優惠政策減免稅額為50-(100×12.5%×20% 100×50%×20%)=37.5萬; A=需要進行疊加調整的減免所得稅優惠金額=37.5萬; B= A×[(減半項目所得×50%)÷(納稅調整后所得-所得減免)]=37.5×[(400×50%)÷(700-300)]=18.75萬; 疊加享受減免優惠金額為18.75萬,(18.75<37.5); 應納稅額=50-(37.5-18.75)=31.25萬。

2、某小微企業(符合小微企業的條件)2021年納稅調整后所得為400萬,其中符合所得減半征的所得額為100萬,企業以前年度虧損(5年內)為300萬。 該企業選擇同時享受稅率減半征收和小微企業優惠的情況下: 所得減免=100×50%=50萬,應納稅所得額=400-50-300=50萬;應納所得稅額=50×25%=12.5萬; 需要進行疊加調整的減免所得稅優惠金額=12.5-50×2.5%=11.25萬; 11.25×(100×50%)÷(400-50)=1.61萬; 疊加享受減免優惠金額=1.61萬; 應納稅額=12.5-(11.25-1.61)=2.86萬。 如果企業只享受小微企業優惠的情況下,應納稅所得額=400-300=100萬,應納稅額=100×2.5%=2.5萬<2.86萬。 可以看出,這種情況下,企業僅選擇享受小微企業優惠,比同時享受減半征收和小微企業優惠要繳納的稅款更低,所以對于同時享受兩種稅收優惠政策的企業,建議納稅人根據自身實際情況綜合分析,選擇優惠力度最大的處理方式。 納稅人在通過電子稅務局申報時,疊加享受減免優惠金額系統會自動算出,但我們需要明白計算原理,便于企業選擇是否享受相關優惠政策。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖