當前位置:首頁>職場>勞務報酬個人所得稅計算方法

發布時間:2025-10-24閱讀(3)

|

勞務報酬所得個人所得稅實行按次預繳,年終并入綜合所得匯算清繳的征管方法,那么居民個人取得的勞務報酬所得個人所得稅具體如何計算呢? 預扣預繳 居民個人取得的勞務報酬所得,由支付報酬方(扣繳義務人)按“次”預扣預繳,其中提供勞務報酬項目屬于一次性收入的,以取得該項收入為一次;屬于同一項目連續性收入的,以一個月內取得的收入為一次。

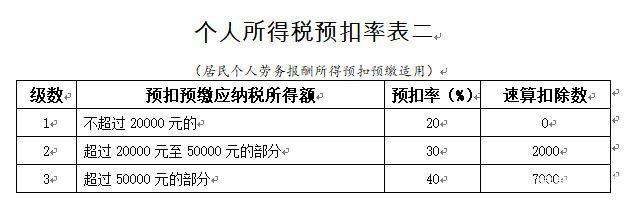

預扣預繳個稅時,勞務報酬所得每次收入不超過4000元的,減除費用為800元;每次收入超過4000元的,減除費用按收入的20%計算;以扣除減除費用后的余額為收入額,預征率為20%——40%,具體預征率以及速算扣除數根據預扣預繳應納稅所得額(扣除減除費用后的收入額)所在區間,查表《居民個人勞務報酬所得預扣預繳率表》確認。

勞務報酬應預扣預繳稅額=預扣預繳應納稅所得額×預扣率-速算扣除 每次收入不足4000元的,預扣預繳應納稅所得額=每次收入-800; 每次收入4000元以上的,預扣預繳應納稅所得額=每次收入×(1-20%)。 并入綜合所得匯算清繳 居民個人取得的工資薪金所得、勞務報酬所得、特許權使用費所得以及稿酬所得屬于綜合所得的范疇,綜合所得實行按年計征,居民個人取得的工資薪金所得一般適用按月累計預扣預繳計算預繳稅額,勞務報酬所得、稿酬所得以及特許權使用費所得由支付款項方支付時預扣預繳。

綜合所得收入額=工資薪金所得 勞務報酬所得×(1-20%) 稿酬所得×(1-20%)×70% 特許權使用費所得×(1-20%) 綜合所得全年應納稅所得額=綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除(6項根據個人實際情況享受)-依法確認的其他扣除項目(比如公益性捐贈) 綜合所得應納稅額=綜合所得應納稅所得額×適用稅率-速算扣除數(稅率以及速算扣除數根據應納稅所得額查表《居民個人綜合所得稅率表》確認)。(www.wS46.com)

年度匯算清繳應退或應補稅款=綜合所得應納稅額-年度已預繳稅額 居民個人提供勞務報酬所得,不管是僅有勞務報酬所得,還是既有勞務報酬所得又有工資薪金等并入綜合所得的收入項目,建議次年規定期限內(次年3月1日至6月30日)辦理匯算清繳(可以選擇由任職受雇單位辦理或個人在個人所得稅APP自行辦理),因為針對勞務報酬所得預繳階段的預征率和并入綜合所得適用的稅率很可能不一致,比如并入綜合所得適用10%稅率檔,而預繳階段按照20%預征率預繳了稅款,這種情況下,匯算清繳后個人會有退稅款。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖