當前位置:首頁>職場> 支付個人勞務報酬沒有發票會有什么涉稅風險?

發布時間:2025-10-26閱讀( 15)

|

企業支付本公司員工工資薪金可以憑內部憑證工資單入賬并稅前扣除,企業支付兼職人員的勞務報酬,如何稅前扣除,沒有發票存在哪些稅務風險,企業支付勞務報酬需要為其代扣代繳哪些稅款呢?

勞務報酬是指個人從事取得的所得,包括個人提供設計、裝潢、安裝、制圖化驗、測試、醫療、法律、會計、咨詢、講學、新聞、廣播、翻譯、審計、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、技術服務、介紹服務、經紀服務、代辦服務以及其他勞務取得的所得。www.ws46.com 實務工作中,比如公司聘請大學老師給員工進行培訓,支付個人的電腦維修費、設備維修費、清潔衛生費等均屬于勞務報酬的范疇。

根據《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)文規定, 企業在境內發生的支出項目屬于增值稅應稅項目的,對方為已辦理稅務登記的增值稅納稅人,其支出以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證;對方為依法無需辦理稅務登記的單位或者從事小額零星經營業務的個人,其支出以稅務機關代開的發票或者收款憑證及內部憑證作為稅前扣除憑證。 企業接受個人提供的勞務,一般情況下,需要讓對方到稅務機關**,企業憑發票在企業所得稅稅前列支。但是個人提供的勞務符合小額零星經營業務的,可以憑收款憑證(俗稱“白條”)在稅前扣除,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關信息。 這里的小額零星經營業務的判斷標準是個人從事應稅項目經營業務的銷售額不超過增值稅相關政策規定的起征點。實務中,該標準為500元。 即稅前勞務報酬超過500元的,需要憑個人提供的稅務機關代開的發票在企業所得稅稅前扣除,若沒有取得發票,相關支出不得稅前扣除,企業所得稅匯算清繳時,需要做納稅調增處理,若匯算清繳并沒有做納稅調增,被稅務機關稽查發現缺乏扣除憑證,將面臨補繳稅款,加收滯納金,以及罰款的風險;稅前勞務報酬不超過增值稅起征點的(超過500元),可以憑載明相關信息的收款憑證在稅前扣除。

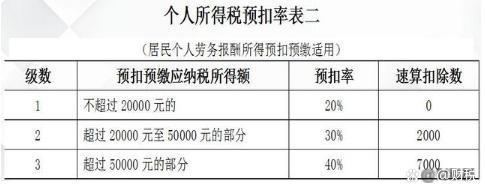

企業支付勞務報酬時,有代扣代繳個人所得稅的義務,即使支付個人稅前勞務報酬低于800元,實際扣繳稅款為0,也要為其正常申報個稅。 勞務報酬所得,預繳個稅的計算方式如下: 每次收入不超過4000元(含)的,扣除費用為800元,應納稅額=(每次收入額-800)×20%; 每次收入超過4000元的,扣除費用為收入的20%,應納稅額=每次收入×(1-20%)×預扣率-速算扣除數 勞務報酬所得預扣預繳稅率表如下:

|

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖