當(dāng)前位置:首頁>職場> 價(jià)內(nèi)稅和價(jià)外稅的通俗理解

發(fā)布時(shí)間:2025-10-26閱讀( 15)

|

價(jià)內(nèi)稅是指稅款包含在價(jià)格內(nèi),稅款是價(jià)格的組成部分,是銷售方的一項(xiàng)成本,由銷售方企業(yè)承擔(dān);價(jià)外稅是指稅款不包括在價(jià)格中,銷售價(jià)格部分形成銷售方的收入,而稅款則隨著商品的流轉(zhuǎn)轉(zhuǎn)嫁給購買方,由購買方承擔(dān),增值稅屬于典型的價(jià)外稅。

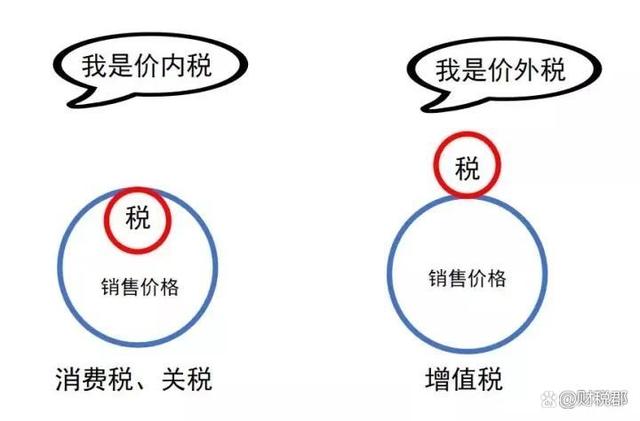

價(jià)內(nèi)稅由銷售方承擔(dān),屬于銷售方企業(yè)的一項(xiàng)成本費(fèi)用,會(huì)影響企業(yè)損益。以消費(fèi)稅為例,納稅人生產(chǎn)銷售應(yīng)稅消費(fèi)品,應(yīng)繳納的消費(fèi)稅賬務(wù)上計(jì)入“稅金及附加”(借:稅金及附加 貸:應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅),“稅金及附加”科目屬于損益類科目,會(huì)造成利潤的減少。 目前我國18個(gè)稅種中,僅有增值稅屬于價(jià)外稅。價(jià)外稅稅款在商品流轉(zhuǎn)過程中,轉(zhuǎn)嫁給購買方,由購買方承擔(dān)。向購買方收取的價(jià)款總額中包含的稅額,賬務(wù)上并不計(jì)入收入,不影響企業(yè)的損益。 企業(yè)銷售商品的同時(shí),向購買方收取的價(jià)款中包含的增值稅稅額,賬務(wù)上確認(rèn)為銷項(xiàng)稅額(小規(guī)模納稅人確認(rèn)為“應(yīng)交增值稅”),具體分錄如下: 借:銀行存款等 貸:主營業(yè)務(wù)收入 應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)/應(yīng)交稅費(fèi)——應(yīng)交增值稅 價(jià)內(nèi)稅和價(jià)外稅可以通過以下這幅圖理解:

價(jià)內(nèi)稅和價(jià)外稅的計(jì)算也不同,價(jià)內(nèi)稅包含在價(jià)格之中,價(jià)內(nèi)稅的計(jì)稅依據(jù)中包含稅款本身,以消費(fèi)稅從價(jià)計(jì)征方式為例,計(jì)稅依據(jù)為銷售額(不含增值稅),在需要組價(jià)計(jì)算的情況下,組成計(jì)稅價(jià)格=成本 利潤 消費(fèi)稅稅額=(成本 利潤)÷(1-消費(fèi)稅適用稅率),應(yīng)繳納的消費(fèi)稅稅額=(成本 利潤 消費(fèi)稅稅額)×消費(fèi)稅適用稅率=(成本 利潤)÷(1-消費(fèi)稅適用稅率)×消費(fèi)稅適用稅率。 價(jià)外稅不包含在價(jià)格中,計(jì)稅依據(jù)為不含稅價(jià)格,以增值稅為例,增值稅的計(jì)稅依據(jù)為不含稅銷售額,若對(duì)外售價(jià)為含稅銷售額,計(jì)算增值稅時(shí),需要剔除稅額,具體計(jì)算如下: 不含稅銷售額=含稅銷售額÷(1 增值稅適用稅率)。 對(duì)于一般納稅人一般計(jì)稅方式下,銷項(xiàng)稅額=不含稅銷售額×適用稅率=含稅銷售額÷(1 適用稅率)×適用稅率 對(duì)于小規(guī)模納稅人而言,應(yīng)納增值稅稅額=不含稅銷售額×適用征收率=含稅銷售額÷(1 適用征收率)×適用征收率 實(shí)務(wù)中,企業(yè)對(duì)外售價(jià)中可能包含增值稅,即約定含稅售價(jià),但這并不影響增值稅屬于價(jià)外稅,因?yàn)槎惪钣?jì)算的依據(jù)中不包含稅款本身,其本質(zhì)并沒有改變。含稅價(jià)款只是一種銷售價(jià)款的約定方式,比如商店零售商品,價(jià)款中均包含增值稅,是含稅價(jià)。(www.ws46.com) |

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-681975.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖