發(fā)布時(shí)間:2025-10-26閱讀( 13)

|

2023年小規(guī)模納稅人按照《財(cái)政部 稅務(wù)總局關(guān)于明確增值稅小規(guī)模納稅人減免增值稅等政策的公告》(財(cái)政部 稅務(wù)總局公告2023年第1號(hào))規(guī)定享受減免稅政策。那么小規(guī)模納稅人在享受減免稅政策時(shí),應(yīng)如何填列增值稅及附加稅費(fèi)納稅申報(bào)表呢?

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局2023年第1號(hào)》公告,2023年小規(guī)模納稅人,月度應(yīng)稅銷(xiāo)售額不超過(guò)10萬(wàn)元(季度應(yīng)稅銷(xiāo)售額不超過(guò)30萬(wàn)元)的,免征增值稅;同時(shí)適用3%征收率的應(yīng)稅銷(xiāo)售額減按照1%征收。 填列《增值稅及附加稅費(fèi)納稅申報(bào)表(小規(guī)模納稅人適用)》時(shí),若小規(guī)模納稅人月度應(yīng)稅銷(xiāo)售額未超過(guò)10萬(wàn)(或季度應(yīng)稅銷(xiāo)售額未超過(guò)30萬(wàn)),免征增值稅的銷(xiāo)售額填列在第10欄次“小微企業(yè)免稅銷(xiāo)售額”或第11欄次“未達(dá)到起征點(diǎn)銷(xiāo)售額”(個(gè)體工商戶(hù)填列),如果納稅人沒(méi)有其他免稅項(xiàng)目,則無(wú)需填列《增值稅減免稅申報(bào)明細(xì)表》。

若小規(guī)模納稅人月度應(yīng)稅銷(xiāo)售額未超過(guò)10萬(wàn)(季度30萬(wàn)),但是部分應(yīng)稅銷(xiāo)售額開(kāi)具了專(zhuān)票,則開(kāi)具專(zhuān)票的應(yīng)稅銷(xiāo)售額應(yīng)根據(jù)適用征收率填列在第2欄次(適用3%征收率)或第5欄次(適用5%征收率),免稅的銷(xiāo)售額(開(kāi)具普票以及未開(kāi)票銷(xiāo)售額)依然填列在第10欄次“小微企業(yè)免稅銷(xiāo)售額”或第11欄次“未達(dá)到起征點(diǎn)銷(xiāo)售額”。若小規(guī)模納稅人開(kāi)具專(zhuān)票的部分同時(shí)享受了3%減按1%征收的優(yōu)惠政策,即開(kāi)具了1%稅率的專(zhuān)票,則應(yīng)填列第18欄次“本期應(yīng)納稅額減征額”(開(kāi)具專(zhuān)票的不含稅銷(xiāo)售額×2%),同時(shí)需要填報(bào)《增值稅減免稅申報(bào)明細(xì)表》。 若小規(guī)模納稅人應(yīng)稅銷(xiāo)售額超過(guò)免稅額度,則不得享受免稅政策,應(yīng)稅銷(xiāo)售額根據(jù)適用征收率以及是否開(kāi)票和開(kāi)具專(zhuān)票或普票填列在相應(yīng)欄次;享受3%減按照1%征收的優(yōu)惠政策,需要填列主表第18欄次“本期應(yīng)納稅額減征額”,同時(shí)需要填報(bào)《增值稅減免稅申報(bào)明細(xì)表》。

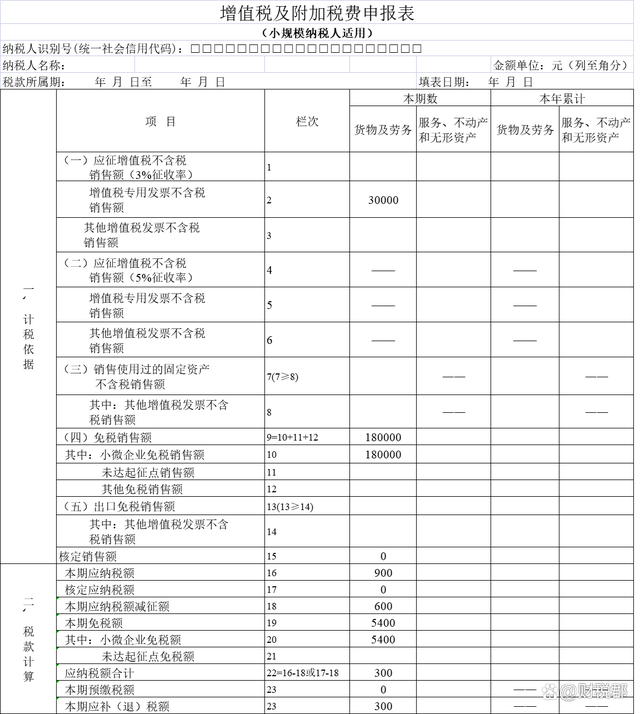

舉例:來(lái)源: www.ws46.com 2023年甲公司(小規(guī)模納稅人)銷(xiāo)售辦公品,第一季度銷(xiāo)售收入(選擇按季度申報(bào))如下:未開(kāi)票銷(xiāo)售額(含稅)80800元;開(kāi)具1%普票銷(xiāo)售額(含稅)101000元;開(kāi)具1%專(zhuān)票銷(xiāo)售額為30300元,無(wú)其他收入。 甲公司季度應(yīng)稅銷(xiāo)售額合計(jì)為80800÷(1 1%) 101000÷(1 1%) 30300÷(1 1%)=210000元。 季度應(yīng)稅銷(xiāo)售額未超過(guò)免征額,未開(kāi)票以及開(kāi)具普票的應(yīng)稅銷(xiāo)售額可以享受免稅政策;開(kāi)具專(zhuān)票的銷(xiāo)售額,需要按照開(kāi)票稅率繳納增值稅,應(yīng)納稅額=30300÷(1 1%)×1%=300元,享受的應(yīng)納稅額減征額為=30300÷(1 1%)×2%=600元。 納稅申報(bào)表主表填報(bào)如下圖:

|

歡迎分享轉(zhuǎn)載→ http://www.avcorse.com/read-687051.html

圓明園十大稀世珍寶:圓明園獸首居首,隨便一件價(jià)值上億

國(guó)足下次正式比賽為2027年亞洲杯 邵佳一接手國(guó)家隊(duì)帥位

開(kāi)拓者召回楊瀚森 明日戰(zhàn)湖人將歸隊(duì)

倪妮個(gè)人資料介紹照片及身高體重:因金陵十三釵爆紅(出道11年)

程曉玥鄭愷分手原因曝光,愛(ài)情長(zhǎng)跑結(jié)束讓人惋惜

尊巴舞是什么?尊巴舞好學(xué)嗎?

劉海薄點(diǎn)好看還是厚好看 薄劉海和厚劉海的區(qū)別

避免感情對(duì)自己的影響,特別無(wú)情的三個(gè)星座

讓人又恨又愛(ài)的星座,信任背后的真相

揭秘!欠下情債最多的星座

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖