當前位置:首頁>職場> 如何從家庭的收入結構上分析家庭理財需求

發布時間:2025-11-20閱讀( 8)

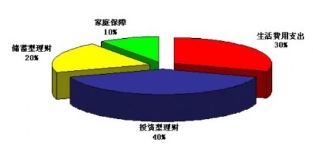

雖然每家的收入情況不同,但是一般情況下都可以遵循4321理財法則,這是一種科內學支配家容庭月收入的投資理財方法。具體分配方法為:

1. 40%投資創富:比如投資股票、外匯、基金等有較高收益率的資產,也可以選擇開放式基金定期定額投資,每個月通過自動扣款投資省時省力,達到強迫儲蓄的效果。

2. 30%衣食住行:每月基本不可缺少的生活費用。吃飯穿衣費、手機費等。當然有車的還有汽油費,有房子按揭的還要交按揭費。

3. 20%儲蓄備用:通常存為活期存款,在需要的時候可以方便的提出來,用于改善生活質量。比如,某日心情不錯,約親朋好友喝兩杯吃頓飯;收到生日邀約;甚至家庭應急,此時備用金就派上用場了。

4. 10%投保險:投保是一種長遠的安排,是對日后生活的負責和保障,尤其是預防家庭收入的主要創造者可能遇到的意外情況,以免對家庭經濟造成重創。以保額(即出險后保險公司的賠付額)一般不低于年收入的10倍為合適。

在此法則的基礎上,每個家人還是需要根據自己的實際情況,如風險承受能力、理財目標或投資方案等作細致調整,才可達至最理想的效果。

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖