當前位置:首頁>職場>家庭理財中的幾個數字定律

發布時間:2025-11-20閱讀(3)

第一,雙十定律。雙十定律主要規劃對象是保險,所謂雙十,就是指保險額度應該為10年的家庭年收入,而保費的支出應該為家庭年收入的10%。舉個例子:你目前的家庭年收入是10萬,那么購買的意外、醫療、財產等保險的總保額應該在100萬左右,而保費不能超過1萬。這樣做的好處在于你可以用最少的錢去獲得足夠多的保障,對于家庭資產來說十分有保障。

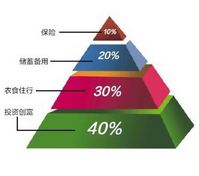

第二,4321法則。簡單說就是我們可以把家庭的收入分成4份,比例分別為40%、30%、20%和10%,把這些錢分別用于出借、生活開支、儲蓄、機動資金等。向“切蛋糕”一樣把家庭收入合理劃分,對家庭的財富規劃也會更加合理。

第三,“不過三”定律。意思就是房貸的負擔不要超過家庭月收入的30%。比如你的家庭月收入是1.5萬,那么房貸最好不要超過4500元。這樣對整個家庭來說會減少很多資金壓力。但也要依據每個家庭的實際情況來進行選擇,這個規律只是簡單的一個參考而已。

第四,80法則。該法則的意思就是放在高風險投資產品上的資產比例不要超過80減去你的年齡。其實就是強調了年齡和風險之間的關系——年齡越大,就越要減少高風險項目的投入比例,從對收益的追求轉向對本金的保障。對于出借人來說也能減少大量否的壓力。

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖