當前位置:首頁>生活> ?筆記整理,會計賬目平行登記規則與結賬、對賬最全內容

發布時間:2025-11-25閱讀( 11)

筆記整理,會計賬目平行登記規則與結賬、對賬最全內容

歡迎點擊關注轉發

傳播學習文化,分享內容交流

上一篇我們分享了會計賬簿的登記及更正錯帳的方法,今天要分享的內容有點多,分為三個內容,主要是會計賬目平行登記規則、結賬和對賬。

一、會計賬目平行登記規則

平行登記規則主要涉及的內容為總分類賬和明細分類賬

平行登記是指經濟業務發生后,根據會計憑證,一方面登記有關的總分類賬戶,另一方面登記該總分類帳所屬的各有關明細分類賬戶。

采用平行登記規則,應注意以下要點:

1、期間一致

登記總分類賬和明細分類賬必須在同一會計期間內完成。也就是說時間上要保持一致。

2、方向相同

登記總分類賬及其所屬的明細分類賬的方向應當相同。如在總分類賬戶中記入借方,則在其明細分類賬戶中也應該記入借方。

3、金額相等

記入總分類賬戶的金額與記入其所屬的各明細分類賬戶的金額應該相等。

分析:登記時根據相應的會計憑證;登記時的注意點要嚴格遵守,防止發生錯賬。

二、結賬

結賬就是在會計期末計算并結轉各賬戶的本期發生額和余額。結賬于各會計期末進行,具體包括月結、季結和年結。

結賬的內容包括:一是結清各種損益類賬戶,據以計算確定本期利潤;二是結出各資產、負債和所有者權益賬戶的本期發生額合計和期末余額。

解釋:損益類賬戶就是反映收入和費用的賬戶。

結賬的要點主要有以下幾點:

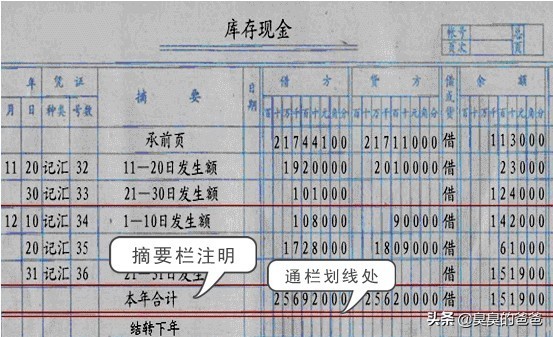

1、庫存現金、銀行存款日記賬和需要按月結計發生額的明細賬,每月結賬時,要在最后一筆經濟業務記錄下面通欄劃單紅線,結出本月發生額和余額,在摘要欄內注明“本月合計”,并在下面通欄劃單紅線。

2、對無須按月結計本期發生額的賬戶,每次記賬后都要隨時結出余額,每月最后一筆余額就是月末余額。月末結賬時,只需要在最后一筆經濟業務記錄下面通欄劃單紅線,不要再次結計余額。

3、對于需要結計本年累計發生額的明細賬戶,每月結賬時,應在“本月合計”行下結出自年初起至本月末止的累計發生額,登記在月份發生額下面,在摘要欄內注明“本年累計”字樣,并在下面通欄劃單紅線,全面累計發生額下面通欄劃雙紅線。

4、總賬賬戶平時只需要結出月末余額。年終結賬時,要將所有總賬賬戶結出全年發生額和年末余額,在摘要欄內注明“本年合計”,并在合計數下面通欄劃雙紅線。

5、年度終了結賬時,有余額的賬戶,應將其余額結轉下年,并在摘要欄內注明“結轉下年”字樣;在下一會計年度新建有關賬戶的第一行余額欄內填寫上年結轉的余額,并在摘要欄內注明“上年結轉”字樣。

三、對賬

對賬就是對賬簿記錄進行核對。

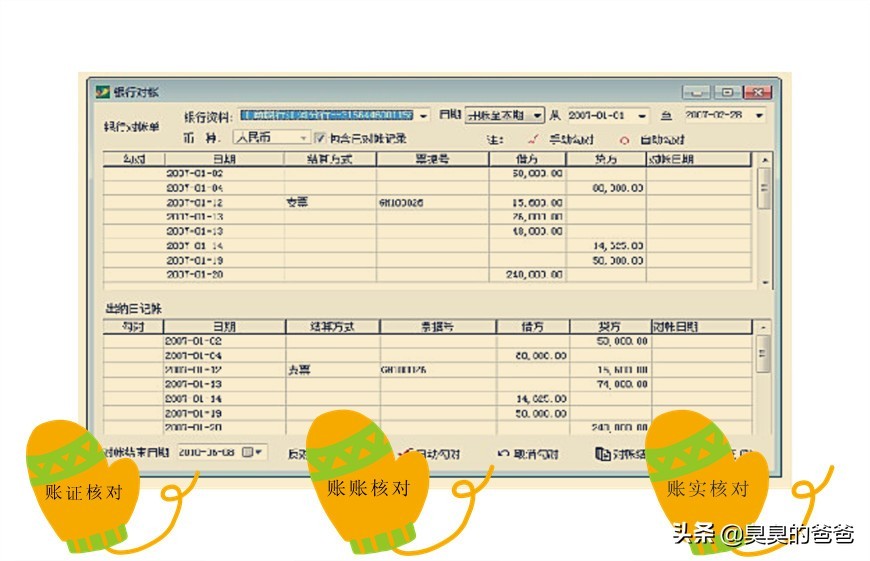

對賬工作一般分為三步進行:

1、賬證核對

賬證核對是將各種賬簿的記錄與有關會計憑證相核對。核對時將會計憑證和賬簿記錄的內容、數量、金額和會計科目等相互對比,保證二者相符。

2、賬賬核對

賬賬核對時在賬證核對的基礎上對各種賬簿之間的有關指標進行核對。

主要包括:

(1)庫存現金、銀行存款日記賬期末余額以及各明細分類賬的期末余額合計數與有關總分類賬戶期末余額核對;

(2)總分類賬各賬戶借方期末余額合計數與貸方期末余額合計數核對;

(3)會計部門各種財產物資明細分類賬期末余額與財產物資保管和使用部門的有關財產物資明細分類賬期末余額相核對。

核對的方法是編制總分類賬余額試算平衡表、總分類賬與其所屬明細分類賬余額明細表等。

解釋:試算平衡表是指根據“資產 = 負債+所有者權益”的平衡關系,通過對所有賬戶的發生額和余額的匯總計算和比較,來檢查賬戶記錄正確性的一種方法。

3、賬實核對

賬實核對是在賬賬核對的基礎上將各種財產物資的賬面余額與實存數額相核對。

其主要包括:

(1)銀行存款日記賬賬面余額與開戶銀行對賬單相核對;

(2)庫存現金日記賬賬面余額與現金實際庫存數額相核對;

(3)各種材料、物資明細分類賬賬面余額與材料、物資實存數額相核對;

(4)各種應收、應付款明細分類賬賬面余額與有關債務、債權單位的對賬單相核對

知識點:

今天分享的內容主要記憶點是,在記憶平行登記規則的時候要注意 “一致、相同、相等” 這樣的字樣。而結賬的記憶在于其內容是算出利潤和結出余額。要點方面則著重記憶在什么情況下哪些欄目應該劃線標明,哪些欄目需要特別注明字樣的問題,重點是合計、結轉這樣的字樣更應注意。而對賬則記憶賬面余額和實存數額相核對的問題,尤其注意其內容所包括的一些常見情況。

今天的內容主要涉及到賬戶登記工作的最后階段的一些內容,注意我專門給大家整理出來的知識點,對照前面會計賬簿的一些基礎性相關內容,針對性的進行記憶分析,從而更好的掌握這些知識。下一篇我們將分享我在學習的賬務處理程序的相關內容,請需要的小伙伴們持續關注!

如果我在學習過程中記的筆記分享的內容對你有用,請動動你的小手,點擊關注、點贊、轉發、評論、收藏,你的支持就是我堅持的最大動力!

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖