發布時間:2025-06-25閱讀(13)

|

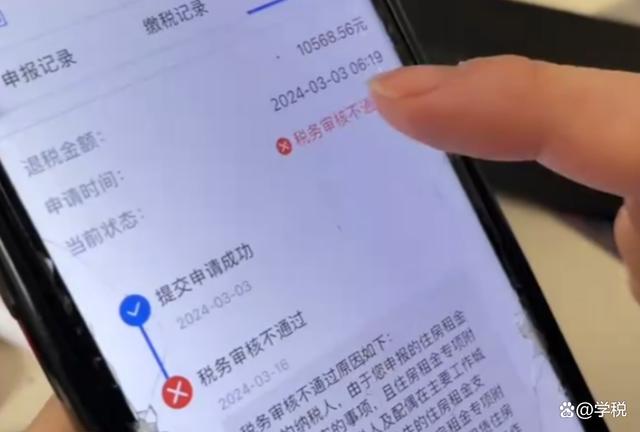

時間進入到四月,很多單位開始組織員工進行個稅綜合所得匯算清繳了。相比往年,2024年對于個稅退稅的審核,嚴格了許多。很多人反饋說,自己的退稅申請被拒了。而分析原因,大多數集中在專項附加扣除填報上。

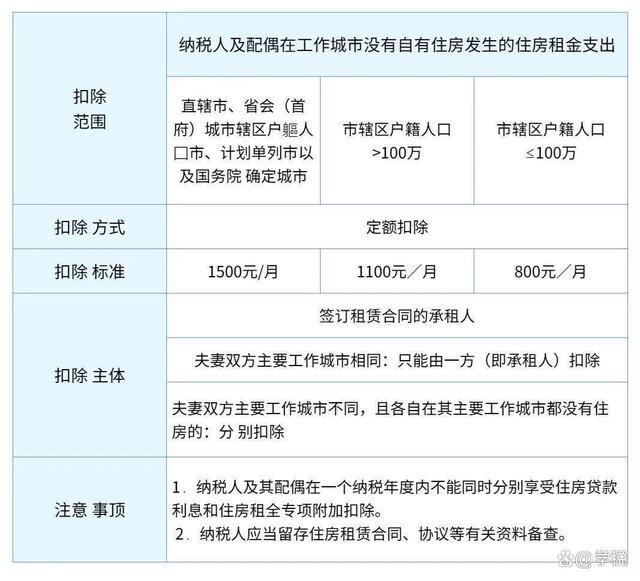

在這里,我們為大家總結了一些常見的因專項附加扣除填報有問題被拒的情形,建議大家對照核查: 1、住房租金專項附加扣除(www.Ws46.com) 根據規定,住房租金的扣除要點有三個:在主要工作城市(任職受雇所在城市)無住房、不得與住房貸款利息同時享受,以及扣除人為簽訂合同的承租人。

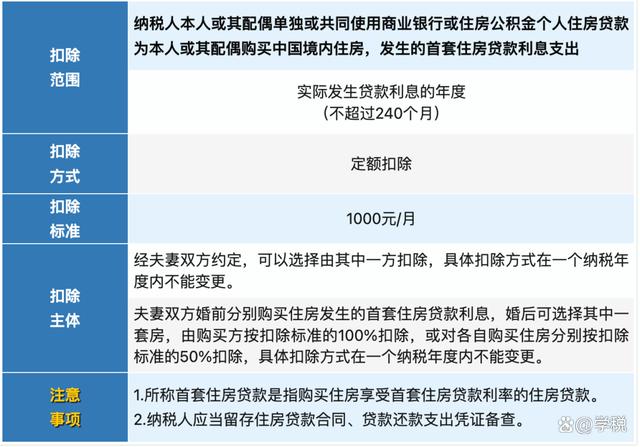

因此,對于住房租金,常見的退稅被拒的情形包括: (1)夫妻雙方同時填報了住房租金和住房貸款利息。 (2) 夫妻雙方在同一工作城市,卻都填報了住房租金。 (3)在主要工作城市有住房,但填報了住房租金專項附加扣除。 另外,提醒大家注意:如果填報了住房租金專項附加扣除,務必保存好作為承租人簽訂的住房租賃合同。不然,也可能會產生涉稅風險。 2、住房貸款利息專項附加扣除 根據規定,住房貸款利息的扣除要點有兩個:首套房貸款(享受首套住房貸款利率的住房貸款)、夫妻其中一方扣除(婚前各自購買除外)。

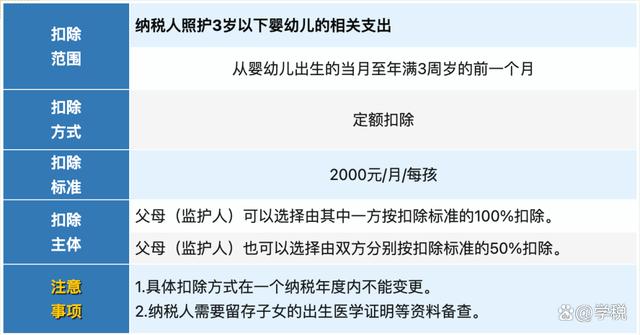

因此,對于住房貸款利息,常見的退稅被拒的情形包括: (1)由于住房貸款利息與住房租金為互斥關系,如果夫妻二人同時填報了住房租金和房貸利息,會導致二人退稅申請均被拒絕。 (2)不符合婚前分別購買情形的,夫妻雙方同時填報了住房貸款利息扣除。 3、3歲以下嬰幼兒照護專項附加扣除 2023年開始,3歲以下嬰幼兒照護支出扣除標準由1000元調整為2000元。具體政策內容參考如下:

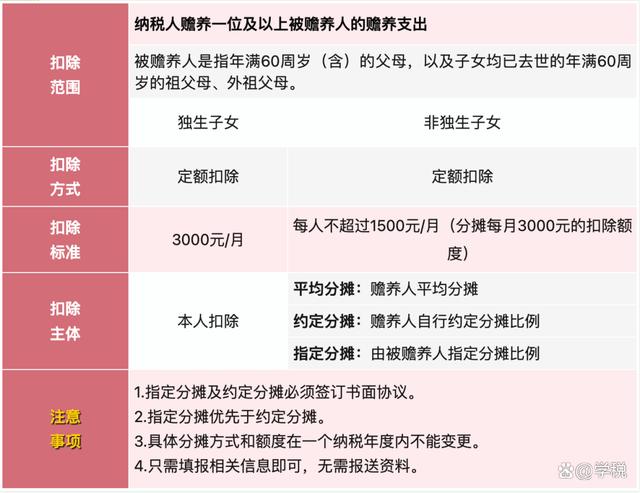

相對而言,這個扣除項目存在的問題較少。大家需要注意核查的內容主要有: (1)不可隨意找來身份信息填報,比如把別人的孩子信息填報成自己的。在當今數據比對手段下,這種操作方式,基本不可能成功。 (2)注意扣除比例總計不可超過100%:如果夫妻二人分別扣除,應注意填報比例每人分別是50%。 (3)如果填報的子女是3人或3人以上,可能會轉人工審核。 4、贍養老人專項附加扣除 2023年開始,贍養老人扣除標準由2000元調整為3000元,其中分攤的最高由1000元調整為1500元。贍養老人扣除要點主要有三個:父母一方年滿60周歲、是否為獨生子女,以及非獨生子女分攤每人最高不得超過1500元/月。

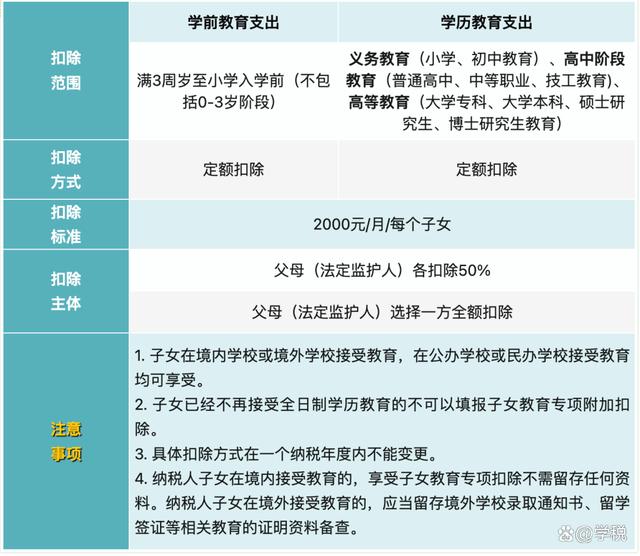

常見的,可能會退稅被拒情形主要是:同一老人,有多人填報,且填報的扣除總額超過了3000元/月。這種情況下,這幾個人的申請都會被拒絕。 除此之外,以下幾種情形,會轉為人工審核,并可能要求納稅人提供相關佐證資料: (1)被贍養人填報的是祖父母、外祖父母。 (2)填報的被贍養人是父母,但是與納稅人年齡差距很大,比如年齡差距超過了50歲。 (3)年齡比較大的納稅人(出生日期小于1971年),填報的是獨生子女。因為那個時候,獨生子女極少。 順便提醒大家注意:贍養公公婆婆、岳父岳母,不可以享受贍養老人專項附加扣除。雖然有些不合理,但是規定就是這樣規定的。 5、子女教育專項附加扣除 2023年開始,子女教育專項附加扣除標準,由每個孩子1000元,調整為每個孩子2000元。子女教育專項附加扣除的政策要點參考如下:

常見的退稅可能被拒的情形,主要包括: (1)填報的孩子,不是自己的孩子,也不是孩子的法定監護人。 (2)夫妻(監護人)雙方同時扣除的,扣除比例總計超過了100%。 除此之外,還有幾種情形可能會轉為人工審核,參考如下: (1)孩子的年齡與學歷階段不符:比如18歲了還在上初中,20多歲了,還在上高中。 (2)填報的子女數量超過3個,畢竟擁有3個以上孩子,且同時處于學齡期,比較少見。 (3)填報的為境外學校,可能會進一步核實境外學籍的真實性。 6、繼續教育專項附加扣除 繼續教育分為學歷繼續教育和職業技能繼續教育,具體扣除方式和扣除標準參考如下:

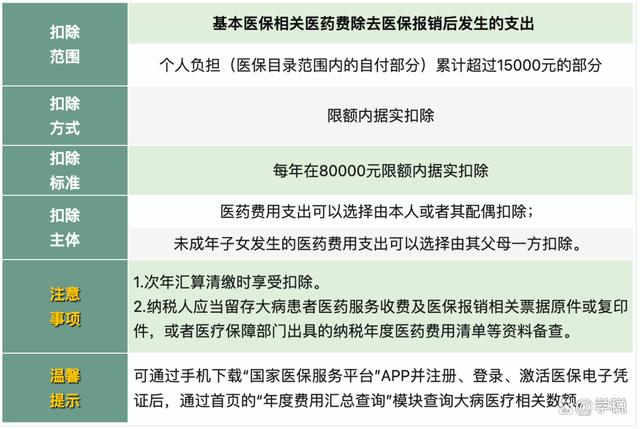

繼續教育常見的容易被審核退回的情形主要包括: (1)將一些興趣愛好相關的證書,比如花藝師、茶藝師之類,填報扣除。符合條件的職業資格繼續教育大家可參考人社部門發布的《國家職業資格目錄》。 (2)將取得證書后的后續教育,填報扣除。 (3)將取得的境外頒發的技能證書,填報扣除。 (4)連續兩個或兩個以上納稅年度,填報同一職業資格繼續教育專項附加扣除。 7、大病醫療專項附加扣除 大病醫療只能在匯算清繳階段享受,具體政策內容和扣除標準參考如下:

目前,稅務部門已經實現了與醫保部門相關信息的共享與比對,因此如果納稅人填報的信息,與醫保部門記錄的相關信息,比對不一致,就不會不通過。 在稅務監管不斷趨嚴的背景下,建議大家準確、完整、真實的填報個稅相關的扣除信息,以免產生涉稅風險并造成相關損失。 最后,以上內容僅供一般參考,不作為實際操作依據。 |

歡迎分享轉載→http://www.avcorse.com/read-547888.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖