發(fā)布時(shí)間:2025-06-25閱讀(13)

|

修訂后的新公司法將于2024年7月1日起正式執(zhí)行,相比現(xiàn)行的內(nèi)容來(lái)講,發(fā)生了諸多重要變化。我們今天主要從企業(yè)和財(cái)務(wù)人員的角度,來(lái)給大家梳理一下需要關(guān)注的10個(gè)要點(diǎn),供大家參考。

一、注冊(cè)資本由“認(rèn)繳制”變?yōu)椤拔迥陮?shí)繳” 新公司法規(guī)定: 有限責(zé)任公司的注冊(cè)資本為在公司登記機(jī)關(guān)登記的全體股東認(rèn)繳的出資額。全體股東認(rèn)繳的出資額由股東按照公司章程的規(guī)定自公司成立之日起五年內(nèi)繳足。 未按規(guī)定期限繳納出資,且超過(guò)寬限期,公司經(jīng)董事會(huì)決議可以向該股東發(fā)出書(shū)面形式的失權(quán)通知。通知發(fā)出之日起,該股東喪失其未繳納出資的股權(quán)。 現(xiàn)行認(rèn)繳制政策,雖然方便大家設(shè)立公司,激發(fā)創(chuàng)業(yè)活力,但也帶來(lái)了股東認(rèn)繳期限過(guò)長(zhǎng)、影響交易安全、損害債權(quán)人利益的情況。于是新公司法,對(duì)現(xiàn)行認(rèn)繳制進(jìn)行了完善。 實(shí)質(zhì)上來(lái)看,新公司法是將現(xiàn)行的認(rèn)繳制,變成了“限期實(shí)繳制”。而且,其影響的不僅僅是2024年7月1日后新成立的公司,還有早前已成立的存量公司。 本法施行前已登記設(shè)立的公司,出資期限超過(guò)本法規(guī)定的期限的,除法律、行政法規(guī)或者國(guó)務(wù)院另有規(guī)定外,應(yīng)當(dāng)逐步調(diào)整至本法規(guī)定的期限以?xún)?nèi);對(duì)于出資期限、出資額明顯異常的,公司登記機(jī)關(guān)可以依法要求其及時(shí)調(diào)整。具體實(shí)施辦法由國(guó)務(wù)院規(guī)定。 此番變化,也會(huì)對(duì)部分公司財(cái)稅管理帶來(lái)一系列的影響,比如拆借資金帶來(lái)增值稅和個(gè)稅風(fēng)險(xiǎn),具體可參見(jiàn):另外,需要大家注意的是:雖然規(guī)定的是可以5年內(nèi)繳足認(rèn)繳的出資額,但是如果公司發(fā)生到期無(wú)法清償債務(wù)的情形,會(huì)有“認(rèn)繳出資額加速到期”條款限制,即:公司或債權(quán)人,可以要求相關(guān)股東提前繳納出資。 二、新增簡(jiǎn)易減資制度、簡(jiǎn)易注銷(xiāo)制度 允許公司按規(guī)定通過(guò)減少注冊(cè)資本的方式彌補(bǔ)虧損,但不得向股東分配也不得免除股東繳納出資或者股款的義務(wù)。 允許無(wú)債務(wù),或已清償全部債務(wù)的公司,在經(jīng)全體股東承諾后,可按規(guī)定通過(guò)簡(jiǎn)易程序注銷(xiāo)公司登記。但如若承諾不實(shí),股東將對(duì)注銷(xiāo)登記前的債務(wù)承擔(dān)連帶責(zé)任。 現(xiàn)行稅務(wù)稽查案例中,就有不少注銷(xiāo)后被稅務(wù)稽查,然后股東承擔(dān)連帶責(zé)任的,其中有一部分就是因?yàn)楹?jiǎn)易注銷(xiāo)時(shí),承諾不實(shí)。公司在簡(jiǎn)易注銷(xiāo)時(shí),應(yīng)妥善處理涉稅事宜,規(guī)避涉稅風(fēng)險(xiǎn)。

三、明確抽逃資金的責(zé)任 股東抽逃出資,應(yīng)返還抽逃的出資,給公司造成損失的,負(fù)有責(zé)任的董事、監(jiān)事、高管應(yīng)承擔(dān)連帶賠償責(zé)任。 同時(shí),公司發(fā)起人、股東在公司成立后抽逃出資的,還可能會(huì)受到行政處罰:抽逃出資額5%-15%罰款。而直接負(fù)責(zé)的主管人員和其他直接責(zé)任人則可能會(huì)被處以3-30萬(wàn)罰款。 新公司法實(shí)施后,企業(yè)或財(cái)務(wù)人員在利用過(guò)橋資金解決注冊(cè)資金實(shí)繳問(wèn)題的時(shí)候,應(yīng)注意規(guī)避上述抽逃資金所產(chǎn)生的風(fēng)險(xiǎn)。 四、出資方式新增股權(quán)、債權(quán) 根據(jù)新公司法: 股東可以用貨幣出資, 也可以用實(shí)物、知識(shí)產(chǎn)權(quán)、 土地使用權(quán)、股權(quán)、債權(quán)等可以用貨幣估價(jià)并可以依法轉(zhuǎn)讓的非貨幣財(cái)產(chǎn)作價(jià)出資;但是,法律、行政法規(guī)規(guī)定不得作為出資的財(cái)產(chǎn)除外。 對(duì)于公司和財(cái)務(wù)人員而言,應(yīng)關(guān)注非貨幣性資產(chǎn)投資涉稅、股權(quán)(資產(chǎn))劃轉(zhuǎn)涉稅問(wèn)題。 五、明確資本公積可以彌補(bǔ)虧損 新公司法明確: 公積金彌補(bǔ)公司虧損,應(yīng)當(dāng)先使用任意公積金和法定公積金;仍不能彌補(bǔ)的,可以按照規(guī)定使用資本公積金。 明確了資本公積在盈余公積彌補(bǔ)虧損后,可以用來(lái)彌補(bǔ)虧損。但大家應(yīng)注意的是,這里的彌補(bǔ)虧損是會(huì)計(jì)概念,而不是企業(yè)所得稅概念,不要弄混了。

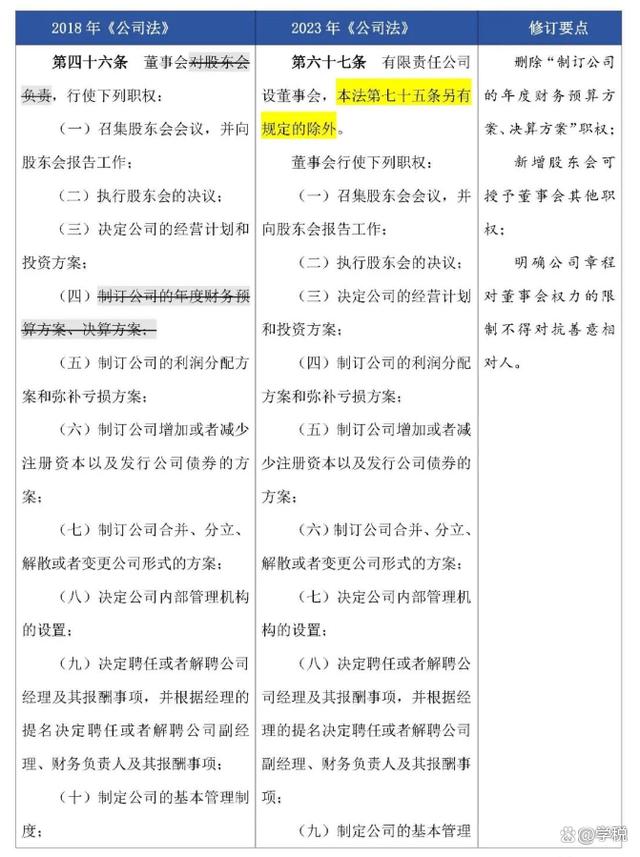

六、股東可以要求查閱公司會(huì)計(jì)賬簿、會(huì)計(jì)憑證 股東可以查閱公司的會(huì)計(jì)憑證了,包括記賬憑證,也包括原始憑證。 但需要注意的是,并不是所有情況下,股東都可以查閱,需要滿足以下兩個(gè)條件: 1、股東需要提出書(shū)面請(qǐng)求,并說(shuō)明目的。 2、公司未有合理根據(jù),認(rèn)為股東查閱會(huì)計(jì)賬簿、會(huì)計(jì)憑證有不當(dāng)目的,可能損害公司合法權(quán)益。 否則,公司可以拒絕提供查閱。股東不服的話,可以起訴。 另外,值得一提的是,股東可以委托會(huì)計(jì)師事務(wù)所、律師事務(wù)所等中介機(jī)構(gòu),進(jìn)行查閱。 七、董事會(huì)職權(quán)出現(xiàn)變化 新公司法與現(xiàn)行規(guī)定比較,董事會(huì)職權(quán)方面的變化可以參考下表:

值得公司和財(cái)務(wù)人員注意的是,新公司法刪除了“制訂公司的年度預(yù)算方案、決算方案”。相對(duì)而言,這也算是一個(gè)好消息:財(cái)務(wù)預(yù)算、決算不用董事會(huì)了,一定程度上會(huì)提高效率。 八、新增監(jiān)事會(huì)為聘用、解聘承辦公司審計(jì)業(yè)務(wù)的會(huì)計(jì)師事務(wù)所的決定主體 根據(jù)新公司法規(guī)定: 公司聘用、解聘承辦公司審計(jì)業(yè)務(wù)的會(huì)計(jì)師事務(wù)所,按照公司章程的規(guī)定,由股東會(huì)、董事會(huì)或者監(jiān)事會(huì)決定。公司股東會(huì)、董事會(huì)或者監(jiān)事會(huì)就解聘會(huì)計(jì)師事務(wù)所進(jìn)行表決時(shí),應(yīng)當(dāng)允許會(huì)計(jì)師事務(wù)所陳述意見(jiàn)。 監(jiān)事會(huì),也跟股東會(huì)、董事會(huì)一樣,享有了會(huì)計(jì)師事務(wù)所聘用和解聘的職權(quán)。 九、新增未屆期股權(quán)轉(zhuǎn)讓后的出資責(zé)任規(guī)定 從稅務(wù)角度而言,大家應(yīng)注意,依據(jù)財(cái)政部 稅務(wù)總局公告2022年第22號(hào): 納稅人轉(zhuǎn)讓股權(quán)的印花稅計(jì)稅依據(jù),按照產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)所列的金額(不包括列明的認(rèn)繳后尚未實(shí)際出資權(quán)益部分)確定。來(lái)源: www.ws46.com 所以,在簽訂股權(quán)轉(zhuǎn)讓協(xié)議時(shí),應(yīng)將已出資股權(quán)對(duì)應(yīng)的價(jià)款和未屆出資期限股權(quán)對(duì)應(yīng)的價(jià)款分別列示,這樣可以少繳印花稅。 十、新增利潤(rùn)分配的法定界限 股東會(huì)作出分配利潤(rùn)的決議的,董事會(huì)應(yīng)當(dāng)在股東會(huì)決議作出之日起六個(gè)月內(nèi)進(jìn)行分配。 稅務(wù)事項(xiàng)上需要大家注意的是:依據(jù)企業(yè)所得稅法實(shí)施條例,法人股東在被投資企業(yè)股東會(huì)作出利潤(rùn)分配決定的日期確認(rèn)收入的實(shí)現(xiàn)。而股東是自然人,被投資公司則應(yīng)注意根據(jù)相關(guān)規(guī)定,及時(shí)履行個(gè)稅扣繳義務(wù)。 最后,以上內(nèi)容僅供一般參考,不作為實(shí)際操作依據(jù)。 |

歡迎分享轉(zhuǎn)載→http://www.avcorse.com/read-548378.html

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號(hào)-5 TXT地圖HTML地圖XML地圖