當前位置:首頁>職場> 成本差異額怎么計算?公司成本分析方法

發布時間:2025-10-24閱讀( 11)

|

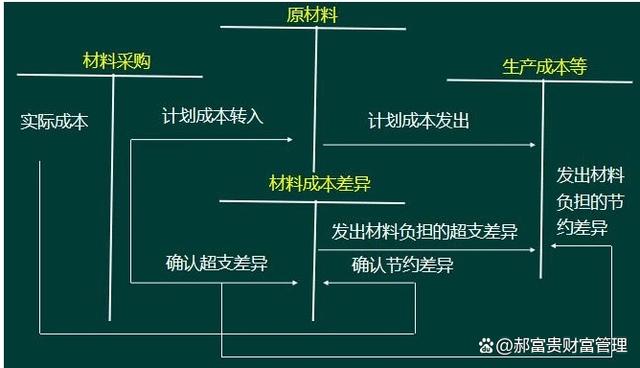

成本差異的計算公式是: 總差異=實際產量下實際成本-實際產量下標準成本=實際產量下實際用量×實際產量下實際價格-實際產量下標準用量×實際產量下標準價格=用量差異 價格差異; 其中, 用量差異=標準價格×(實際用量-實際產量下的標準用量); 價格差異=實際用量×(實際價格-標準價格)。

成本差異額是指企業實際發生的成本與標準成本之間的差額。這個差額可以反映企業的成本控制情況,如果實際成本高于標準成本,那么差異額為正,表示企業存在成本超支的情況;如果實際成本低于標準成本,那么差異額為負,表示企業在成本控制方面有較好的表現。 為了計算成本差異額,我們首先需要了解標準成本的確定方法。標準成本是指企業在生產過程中應該達到的成本水平,通常是根據企業的生產效率、工藝流程、原材料質量等因素進行確定的。在確定標準成本時,企業通常會參考行業標準、歷史數據以及自身的實際情況進行綜合分析。 接下來,我們可以通過以下步驟來計算成本差異額: 1、確定實際發生的成本。實際發生的成本包括直接材料成本、直接人工成本、制造費用等。這些數據可以從企業的財務報表或生產記錄中獲得。 2、確定標準成本。標準成本可以根據企業的實際情況進行確定,通常參考行業標準、歷史數據以及企業的實際情況進行綜合分析。 3、計算差異額。差異額可以通過以下公式計算:差異額 = 實際發生成本 - 標準成本。 通過以上步驟,我們可以計算出企業的成本差異額。但是,僅僅知道差異額還不夠,還需要深入分析差異額產生的原因,以便更好地控制成本。

一、原材料差異原材料差異是成本差異額產生的一個重要原因。在實際生產過程中,由于原材料的質量、價格、供應等因素的變化,可能導致實際發生的原材料成本與標準成本存在差異。如果原材料質量不符合要求或價格波動較大,那么企業可能需要重新選擇供應商或調整采購策略來降低成本。此外,企業還可以通過優化生產工藝、提高原材料利用率等方式來降低成本。 二、人工差異人工差異也是成本差異額產生的一個重要原因。在實際生產過程中,由于員工的工作效率、技能水平、出勤率等因素的變化,可能導致實際發生的人工成本與標準成本存在差異。如果員工的工作效率低下或技能水平不足,那么企業可能需要加強員工培訓或調整崗位分配來提高生產效率。此外,企業還可以通過優化生產計劃、提高設備自動化程度等方式來降低人工成本。 三、制造費用差異制造費用差異也是成本差異額產生的一個重要原因。在實際生產過程中,由于設備維護費用、能源費用、維修費用等因素的變化,可能導致實際發生的制造費用與標準成本存在差異。如果設備維護費用過高或能源浪費嚴重,那么企業可能需要加強設備維護或改進生產工藝來降**造費用。此外,企業還可以通過優化生產計劃、提高設備利用率等方式來降**造費用。 四、其他因素除了以上因素外,還有一些其他因素可能導致成本差異額的產生。例如市場價格波動、政策變化、自然災害等不可抗力因素,以及企業戰略調整、產品結構變化等內部因素。這些因素可能對企業的成本控制產生重大影響,因此企業需要密切關注市場動態和政策變化,及時調整生產和銷售策略,以降低成本風險。 綜上所述,計算和分析成本差異額是企業管理者控制成本的重要手段之一。通過對原材料差異、人工差異、制造費用差異以及其他因素的分析,企業可以找出成本控制方面存在的問題并采取相應的措施進行改進。同時,通過比較不同產品或不同時間段的成本差異額,企業可以評估成本控制策略的有效性并制定更加科學的成本控制方案。這對于提高企業的競爭力、降低經營風險具有重要意義。

|

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖