當前位置:首頁>職場> 資產計稅基礎怎么填?

發布時間:2025-10-26閱讀( 14)

|

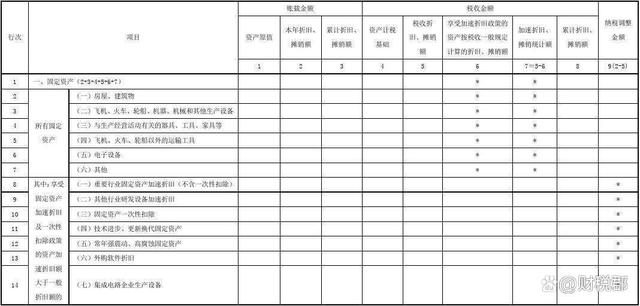

企業所得稅匯算清繳37張表中,A105080《資產折舊攤銷及納稅調整明細表》中第4列“資產計稅基礎”應該如何填列呢?

納稅調整明細表中的“資產計稅基礎”填列納稅人按照稅法規定據以計算折舊、攤銷的資產原值(或歷史成本)的金額。一般情況下,資產的入賬成本稅法是認可的,基本沒有稅會差異,所以,一般情況下,“資產計稅基礎”與“資產原值”(填報納稅人會計處理計提折舊、攤銷的資產原值金額)是一致的。 資產計稅基礎通常情況下就是資產的初始入賬金額,即填列時與“資產原值”相等,資產的計稅基礎是指企業收回資產賬面價值過程中,計算應納稅所得額時按照稅法規定可以自應稅經濟利益中抵扣的金額(資產按照稅法規定在資產使用壽命內累計可以計提的折舊攤銷額加上稅法認可預計凈殘值)。 注意不征稅收入形成的資產,其折舊攤銷不得在企業所得稅稅前扣除,資產原值為按照會計準則規定的初始入賬金額,而資產計稅基礎為0. A105080《資產折舊攤銷及納稅調整明細表》中的第2列“本年折舊、攤銷額”和第3類“累計折舊、攤銷額”均是根據第1列“資產原值”填列,按照會計核算本年計提的折舊、攤銷額以及歷年累計的折舊、攤銷額。

A105080《資產折舊攤銷及納稅調整明細表》中的第5列“稅收折舊、攤銷額”和第8列“累計折舊、攤銷額”按照第4列“資產計稅基礎”為基礎填列,分別為按照稅收規定本年可稅前扣除的折舊攤銷額以及歷年累計折舊攤銷額。 第6列“享受加速折舊政策的資產按稅收一般規定計算的折舊攤銷額”僅適用于納稅人享受加速折舊攤銷優惠政策的資產,按照稅收一般規定計算的折舊額和攤銷額。按照稅收一般規定計稅的折舊額和攤銷額是指假設納稅人不享受加速折舊政策,按照稅收規定的最低折舊年宵以直線法計算的本年折舊和攤銷額。 第7列“加速折舊、攤銷統計額”用于統計納稅人享受各類資產加速折舊政策的優惠金額,按照第5列減去第6列的金額填列。

舉例: 甲公司2022年6月末購進一輛汽車,入賬成本為43萬,會計折舊年限為4年,預計凈殘值為3萬,企業享受一次性稅前扣除的優惠政策。 企業賬面本年度計提6個月的折舊額為(43-3)÷4÷2=5萬。 僅考慮這一項資產的情況下,A105080《資產折舊攤銷及納稅調整明細表》中第1列“資產原值”和第4列“資產計稅基礎”均為100萬,第2列“本年折舊、攤銷額”為5萬,第3列“累計折舊、攤銷額”為5萬;第5列“稅收折舊、攤銷額”為100萬,第6列“享受加速折舊政策的資產按稅收一般規定計算的折舊攤銷額”為5萬,第7列“加速折舊、攤銷統計額”為95萬;第8列“累計折舊、攤銷額”為100萬;第9列“納稅調整金額”為-95萬。 |

Copyright ? 2024 有趣生活 All Rights Reserve吉ICP備19000289號-5 TXT地圖HTML地圖XML地圖